阿米巴财务核算体系搭建与实践

阿米巴财务核算体系搭建与实践

核心定位:阿米巴财务核算体系,是基于稻盛和夫阿米巴经营模式的核心支撑,核心逻辑是“将企业拆分为多个独立经营、自负盈亏的‘阿米巴单元’(最小经营单元),通过标准化、精细化的财务核算,实现‘人人都是经营者’的目标”。与传统财务核算“重整体、轻单元”的局限不同,阿米巴核算聚焦“单元独立核算、数据实时反馈、责任可追溯”,既精准核算各阿米巴的经营成果(收入、成本、利润),也为各单元决策提供数据支撑,同时倒逼全员树立成本意识、效益意识,最终实现企业整体效益最大化。本文档将从体系搭建、实操落地、实践优化三个维度,完整拆解阿米巴财务核算的核心逻辑与落地方法,适配各类规模、各行业企业的实践需求。

核心前提:搭建阿米巴财务核算体系,需先完成两大基础工作——① 阿米巴单元拆分(拆分原则:可独立核算、可承担经营责任、与企业战略同频,避免拆分过细或过粗);② 核算基础统一(明确核算口径、计量标准、权责划分,确保各阿米巴核算数据可比、可汇总),这是核算体系落地的核心前提,缺一不可。

一、阿米巴财务核算体系搭建核心(全流程拆解)

体系搭建遵循“基础铺垫→核心模块设计→流程规范→工具支撑”的逻辑,层层递进、闭环落地,重点解决“核算什么、怎么核算、谁来核算、如何管控”四大核心问题,确保核算体系科学、高效、可落地。

(一)搭建基础:阿米巴单元拆分与核算前提明确

1. 阿米巴单元拆分(核心基础)

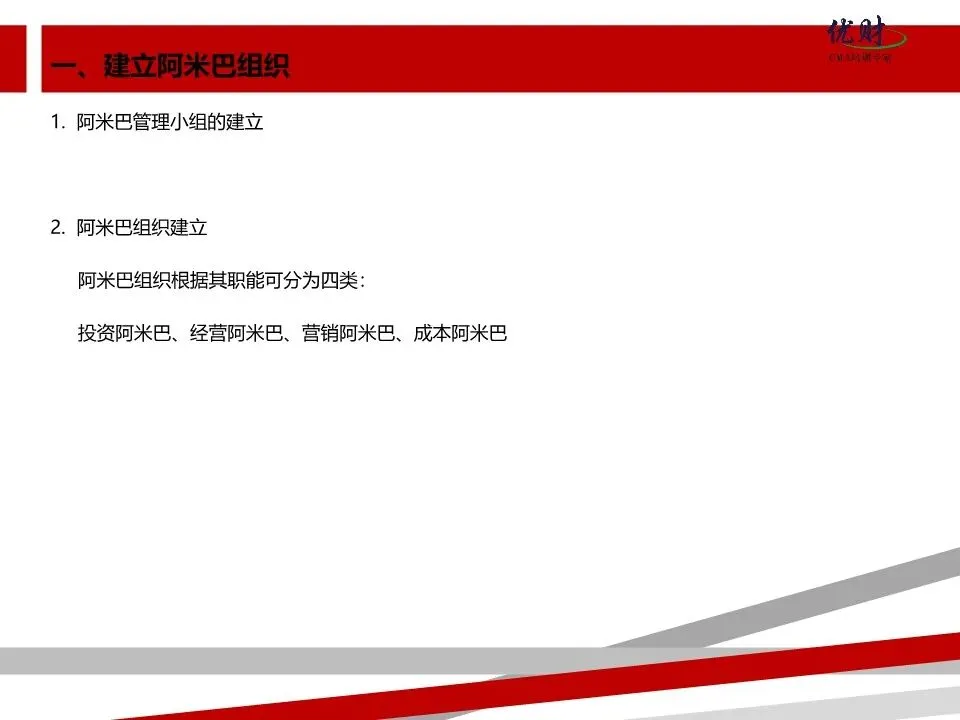

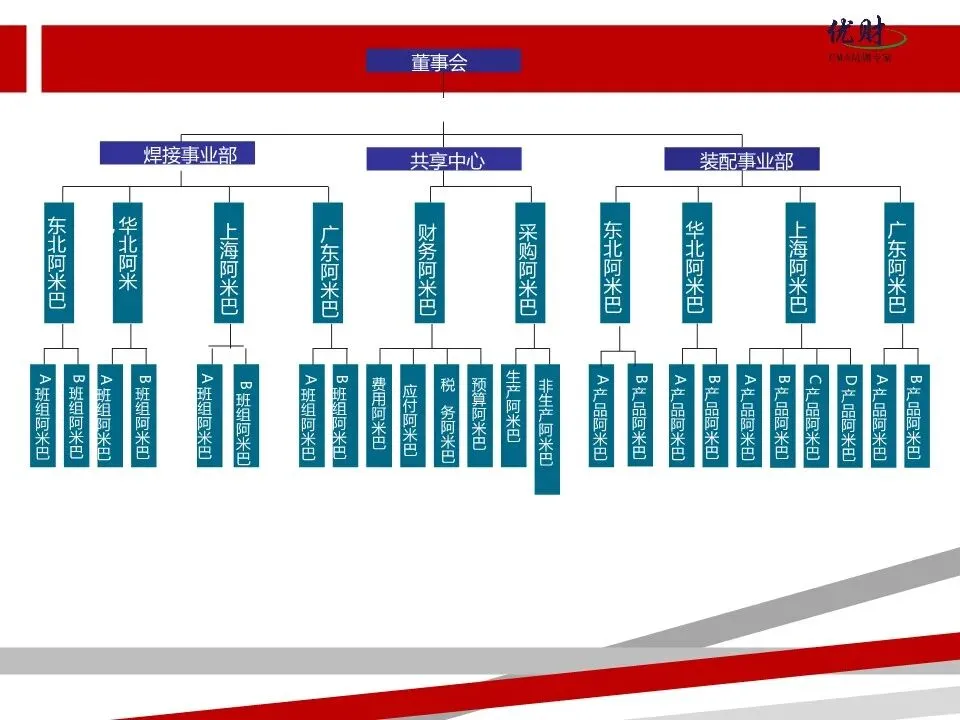

拆分核心:以“最小经营单元”为原则,确保每个单元能独立完成“收入创造、成本消耗、责任承担”,同时贴合企业业务流程与战略目标,常见拆分类型分为三类:

利润阿米巴:直接创造收入、产生利润的单元(如销售部门、生产车间、独立业务线),核心核算“利润”,是企业效益的核心来源;

成本阿米巴:不直接创造收入,但承担成本消耗的单元(如行政部门、人力资源部门、采购部门),核心核算“成本控制率”,重点考核成本节约能力;

费用阿米巴:为其他单元提供服务、产生间接费用的单元(如IT部门、财务部门),核心核算“费用管控率”,可通过内部服务定价,将费用分摊至受益阿米巴。

拆分注意事项:① 避免拆分过细:过多单元会增加核算成本,导致效率低下;② 避免拆分过粗:无法精准定位经营责任,失去阿米巴核算的意义;③ 保持灵活性:可根据业务发展、战略调整,动态调整阿米巴单元划分。

2. 核算前提统一(确保数据可比)

核心是“统一口径、明确标准”,避免各阿米巴自行核算、数据混乱,重点明确以下4点:

核算口径统一:明确收入、成本、费用的核算范围(如哪些收入计入阿米巴、哪些成本属于阿米巴直接成本),统一折旧、摊销、税费的核算方法;

计量标准统一:明确原材料、产品、服务的计量单位(如重量、数量、金额),统一内部交易定价标准(核心难点,后续重点拆解);

权责划分统一:明确各阿米巴的经营责任、核算责任(如阿米巴负责人对本单元的收入、成本、利润全权负责,财务人员负责核算指导与数据审核);

核算周期统一:明确核算周期(如月度、季度、年度),确保各阿米巴同步核算、数据可汇总,便于企业整体复盘。

(二)核心模块:阿米巴核算三大核心内容设计

阿米巴财务核算的核心是“简化核算、聚焦核心”,无需复杂的财务报表,重点核算“收入、成本、利润”三大核心指标,同时针对不同类型阿米巴,优化核算侧重点,确保核算数据贴合单元经营实际。

1. 核心核算指标设计(通用版)

无论哪种类型阿米巴,均围绕“收入-成本=利润”的核心公式展开,明确各指标的核算范围与方法,确保数据精准可追溯:

阿米巴收入:核心是“可归属、可核算”,分为两类——① 外部收入:阿米巴直接面向外部客户产生的收入(如销售阿米巴的产品销售收入);② 内部收入:阿米巴为内部其他阿米巴提供产品、服务产生的收入(如采购阿米巴为生产阿米巴提供原材料的收入),核心是通过内部定价确认;

阿米巴成本:核心是“直接归属、精准核算”,重点核算与阿米巴经营直接相关的成本,分为——① 直接成本:可直接归属到阿米巴的成本(如生产阿米巴的原材料成本、人工成本,销售阿米巴的销售提成);② 间接成本:无法直接归属,需按合理比例分摊的成本(如企业总部的管理费用、房租,按阿米巴收入或人数比例分摊);

阿米巴利润:核心指标,分为两种核算口径(企业可二选一,或结合使用)——① 毛利润=阿米巴收入-直接成本(聚焦单元核心盈利能力);② 净利润=阿米巴收入-直接成本-间接分摊成本(聚焦单元综合盈利能力)。

2. 不同类型阿米巴核算侧重点优化

结合阿米巴类型,优化核算内容,避免“一刀切”,确保核算贴合单元经营责任:

利润阿米巴(如销售、生产):重点核算“净利润、毛利率、收入增长率、成本控制率”,核心关注“盈利能力”与“成本管控能力”,间接成本分摊需精准,确保利润数据真实反映单元经营成果;

成本阿米巴(如行政、采购):重点核算“直接成本、间接成本、成本控制率”,无需核算收入,核心考核“成本节约情况”(如采购阿米巴的原材料采购成本控制率,行政阿米巴的办公费用控制率);

费用阿米巴(如IT、财务):重点核算“费用总额、费用管控率、内部服务满意度”,可通过“内部服务定价”确认少量内部收入,核心考核“费用管控”与“服务效率”。

3. 核心难点突破:内部交易定价(阿米巴核算的关键)

内部交易定价是阿米巴核算的核心难点——若定价不合理,会导致各阿米巴利润失真,引发单元间矛盾,无法体现真实经营成果。核心原则:“公平公正、权责对等、贴合市场”,常用4种定价方法(企业可根据业务特点选择):

市场定价法(优先推荐):参考外部市场同类产品、服务的价格,确定内部交易价格(如生产阿米巴向销售阿米巴提供产品,按外部市场售价的90%-100%定价),贴合市场规律,最能体现单元真实盈利能力;

成本加成定价法:以阿米巴提供产品、服务的直接成本为基础,加上合理的利润率(如10%-20%),确定内部交易价格(如采购阿米巴采购原材料成本100元,加成15%,内部定价115元),适合无外部市场参考的场景;

协商定价法:由交易双方阿米巴负责人协商确定内部价格,财务部门全程指导,确保公平公正,适合个性化产品、服务(如IT阿米巴为某业务阿米巴提供定制化系统开发服务);

定额定价法:企业总部统一制定内部交易定额(如行政阿米巴为各单元提供办公耗材,按人均每月50元定额定价),适合标准化、高频次的内部服务,简化核算流程。

注意事项:内部交易定价需形成书面标准,明确定价方法、调整机制(如市场价格变动时,每月调整一次),避免单元间争议;财务部门负责监督定价执行,确保定价公平、数据真实。

(三)流程规范:阿米巴核算全流程标准化

核心是“明确流程、划分权责、确保高效”,建立“数据收集→核算统计→审核上报→复盘分析”的闭环流程,确保各环节衔接顺畅、数据精准,流程分为4个核心步骤:

步骤1:数据收集(阿米巴单元主导,每月/每季度)

各阿米巴指定专人(如阿米巴核算员,可由单元骨干兼任),负责收集本单元的经营数据,重点收集:① 收入数据(外部收入凭证、内部交易单据);② 直接成本数据(原材料采购单据、人工考勤记录、费用报销凭证);③ 间接成本分摊相关数据(如本单元人数、收入金额),确保数据真实、完整、及时,收集完成后提交至企业财务部门。

步骤2:核算统计(财务部门主导,同步单元核算员)

财务部门结合统一的核算口径、内部交易定价标准,对各阿米巴提交的数据进行审核、核算:① 审核数据真实性(如报销凭证、交易单据是否合规);② 核算各阿米巴的收入、直接成本、间接成本;③ 计算阿米巴利润、成本控制率等核心指标;④ 生成各阿米巴财务核算报表(简化版,重点体现核心指标),同步反馈给各阿米巴单元负责人。

步骤3:审核上报(分层审核,确保数据精准)

建立“单元自查→财务审核→总部复核”的三层审核机制:① 单元自查:阿米巴负责人对本单元核算数据、报表进行自查,确认无误后签字确认;② 财务审核:财务部门对各单元报表进行汇总审核,排查数据异常(如某阿米巴利润骤增/骤减),核实原因并调整;③ 总部复核:企业高层(如财务总监、总经理)对整体核算数据、各单元报表进行复核,确保数据贴合企业整体经营情况,审核通过后归档。

步骤4:复盘分析(单元+企业分层,闭环优化)

核算不是目的,核心是通过数据复盘优化经营决策:① 单元复盘:各阿米巴负责人结合核算报表,分析本单元的经营亮点、痛点(如利润下降是因为成本过高,还是收入不足),制定下一期优化措施;② 企业复盘:财务部门汇总各阿米巴核算数据,分析企业整体经营情况,识别各单元的协同问题、资源分配问题,为企业战略调整、阿米巴优化提供数据支撑。

(四)工具支撑:简化核算,提升效率

阿米巴核算强调“高效、精准”,无需复杂的财务系统,可结合企业规模选择适配工具,重点实现“数据收集、核算统计、报表生成”的自动化,降低核算成本:

小型企业(阿米巴单元≤10个):可使用Excel模板,设计标准化的阿米巴核算表格(收入表、成本表、利润表),明确填写规范,由核算员手动填写、财务部门汇总核算,简单易操作、成本低;

中型企业(10个<阿米巴单元≤30个):可使用简易财务软件(如用友、金蝶简易版),自定义阿米巴核算模块,实现数据收集、内部交易定价、报表生成的半自动化,提升核算效率;

大型企业(阿米巴单元>30个):可引入专业阿米巴经营管理系统,实现核算全流程自动化(数据自动采集、成本自动分摊、报表自动生成、复盘分析可视化),同时支持阿米巴单元动态调整、内部交易实时监控,适配大规模阿米巴核算需求。

二、阿米巴财务核算体系实践落地(分阶段推进,规避误区)

阿米巴财务核算体系落地,不可一蹴而就,需结合企业实际,分阶段推进、逐步优化,重点解决“落地难、数据失真、单元不配合”等问题,以下是标准化实践步骤,适配各类企业落地。

(一)实践准备阶段(1-2个月,筑牢基础)

组织筹备:成立阿米巴核算专项小组,由财务总监担任组长,成员涵盖财务人员、各业务部门负责人、核心骨干,明确小组职责(单元拆分、口径制定、流程设计、落地推进);

全员宣导:开展阿米巴经营与财务核算宣导培训,向全员传递“人人都是经营者”的理念,讲解阿米巴核算的核心逻辑、流程、权责,让各单元负责人、核算员明确自身职责,提升参与积极性;

基础完善:完成阿米巴单元拆分,明确各单元负责人、核算员;统一核算口径、计量标准、内部交易定价方法,形成书面文件(《阿米巴财务核算手册》),全员公示执行;

工具准备:根据企业规模,选择适配的核算工具(Excel模板、财务软件、专业系统),完成工具调试、模板设计,组织核算员、财务人员开展工具使用培训。

(二)试点运行阶段(2-3个月,试错优化)

核心是“试点先行、积累经验、规避风险”,避免全公司一次性推广导致的混乱,步骤如下:

选择试点:筛选2-3个代表性阿米巴单元(如1个利润阿米巴、1个成本阿米巴)作为试点,优先选择业务流程简单、负责人配合度高的单元;

试点核算:按照搭建的核算体系、流程,开展试点单元的财务核算,重点跟踪:① 数据收集的及时性、真实性;② 内部交易定价的合理性;③ 核算流程的顺畅性;

问题排查:每周召开试点复盘会,收集试点单元负责人、核算员、财务人员的反馈,排查落地中的问题(如数据收集困难、内部定价争议、核算流程繁琐);

优化调整:针对试点中发现的问题,优化核算口径、流程、定价方法、工具模板,确保核算体系适配企业实际,逐步完善后,再进入全面推广阶段。

(三)全面推广阶段(3-4个月,落地生根)

分层培训:针对所有阿米巴单元,开展核算体系全面培训,重点培训核算员的数据收集、表格填写、工具使用,培训后进行考核,确保核算员具备相应能力;

全面核算:各阿米巴单元按照优化后的核算体系、流程,开展常态化财务核算,财务部门全程指导、监督,及时解决各单元核算中的问题;

权责落地:明确各阿米巴负责人对本单元核算数据的真实性、及时性负责,将核算指标(如利润、成本控制率)纳入各单元负责人的考核,倒逼其重视核算工作;

数据汇总:财务部门按时完成各阿米巴核算数据的汇总、审核、上报,生成企业整体阿米巴核算报表,为企业经营决策提供支撑。

(四)常态化优化阶段(长期推进,持续提升)

阿米巴财务核算体系不是一成不变的,需结合企业业务发展、战略调整、市场变化,长期复盘、持续优化,重点做好3点:

定期复盘:每月开展各阿米巴核算复盘,每季度开展企业整体核算复盘,分析核算体系的适配性、数据的真实性、流程的高效性;

动态调整:根据复盘结果,调整阿米巴单元划分(如业务扩张后新增阿米巴)、核算口径、内部交易定价方法(如市场价格变动时调整)、核算流程,确保体系始终贴合企业实际;

能力提升:定期开展财务人员、核算员的专业培训,提升其核算能力、数据分析能力,同时强化各阿米巴负责人的经营意识、成本意识,推动核算体系真正发挥作用。

三、实践常见误区与规避方法(重点提醒)

很多企业在阿米巴财务核算落地中,容易陷入“形式化、复杂化、数据失真”的误区,导致核算体系无法发挥实际作用,以下是常见误区及规避方法,重点规避:

误区1:阿米巴拆分过细,导致核算成本过高、效率低下;规避方法:严格遵循“可独立核算、可承担责任”的原则,拆分后核算成本不超过单元经营利润的5%,避免过度拆分,可根据业务发展动态调整。

误区2:内部交易定价不合理,引发单元间矛盾、利润失真;规避方法:优先采用市场定价法,无市场参考时采用成本加成法,定价前充分协商,形成书面标准,建立定价调整机制,财务部门全程监督。

误区3:核算过于复杂,照搬大型企业模式,脱离自身实际;规避方法:中小型企业优先简化核算,无需追求复杂报表,聚焦“收入、成本、利润”三大核心指标,工具选择以“简单易操作、成本低”为主,逐步升级。

误区4:只重视核算,不重视复盘应用,核算与经营脱节;规避方法:将核算复盘纳入常态化工作,强制要求各阿米巴单元结合核算数据制定优化措施,将核算指标与单元考核、激励挂钩,推动核算数据指导经营决策。

误区5:财务部门单打独斗,各阿米巴单元不配合;规避方法:成立专项小组,联动各业务部门,明确各单元负责人、核算员的权责,加强全员宣导,将核算工作与单元利益、个人利益挂钩,提升参与积极性。

误区6:间接成本分摊不合理,导致利润数据失真;规避方法:明确间接成本分摊标准(如按收入比例、人数比例),分摊标准统一、透明,形成书面文件,分摊后及时反馈给各阿米巴单元,接受监督。

四、实践案例参考(直观落地参考)

案例背景:某中型制造业企业,员工200余人,业务涵盖生产、销售、采购、行政、财务等环节,前期存在“成本失控、利润下滑、员工积极性低”等问题,引入阿米巴经营模式,搭建财务核算体系,落地后成效显著。

体系搭建核心动作:

单元拆分:拆分为6个阿米巴单元(3个利润阿米巴:生产车间、销售一部、销售二部;2个成本阿米巴:采购部、生产辅料部;1个费用阿米巴:行政财务部);

核算设计:利润阿米巴核算净利润(收入-直接成本-间接分摊成本),成本阿米巴核算成本控制率,费用阿米巴核算费用管控率;内部交易定价采用“市场定价法+成本加成法”(生产车间向销售部门提供产品,按外部市场售价95%定价;采购部向生产车间提供原材料,按成本加成15%定价);

流程工具:使用Excel模板设计核算表格,各单元核算员手动收集数据,财务部门汇总核算,每月生成核算报表;

考核绑定:将各阿米巴核算指标(净利润、成本控制率、费用管控率)纳入单元负责人考核,与绩效奖金直接挂钩。

落地过程:

准备阶段(1.5个月):成立专项小组,完成单元拆分、口径制定、宣导培训、Excel模板设计;

试点阶段(2个月):选择生产车间、采购部作为试点,排查出“内部定价争议、数据收集不及时”等问题,优化定价标准、明确数据收集时限;

全面推广阶段(3个月):完成全员培训,各单元开展常态化核算,财务部门全程指导,解决核算中的各类问题;

优化阶段(长期):每月复盘,根据市场价格变动调整内部定价,根据业务发展优化单元划分,逐步引入简易财务软件,提升核算效率。

落地成效:

经营数据:企业整体利润提升25%,各阿米巴单元成本平均下降18%,销售阿米巴收入平均增长30%;

员工状态:全员成本意识、效益意识显著提升,各单元主动优化经营动作(如生产车间减少原材料浪费,采购部降低采购成本);

管理效率:核算数据实时反馈,企业能快速定位经营痛点,决策效率提升40%,各单元经营责任更加清晰,内耗减少。

核心提示:阿米巴财务核算体系的核心,不是“精准核算每一笔账”,而是“通过核算让每个阿米巴单元明确自身经营成果,激发全员经营活力”。其落地的关键的是“简化核算、公平公正、落地闭环”——无需追求复杂的体系与报表,贴合企业实际、可落地才是核心;同时,必须联动各业务部门,明确权责、加强宣导、绑定考核,避免财务部门单打独斗,才能让核算体系真正发挥作用,助力企业实现“人人都是经营者、个个都是盈利点”的经营目标。

公众号内发送关键词:课件获取

点击下方阅读原文,下载更多资料!

点击下方阅读原文,下载更多资料!