序

风险管理不应过于迷信巴塞尔协议,也不应在信用风险方面投入过多的人、财、物力,过度耗费资源。多数情况下,信用风险几乎约等于政策风险。如果将全面风险管理的重点放在信用风险上面,就一定是走偏了。最终,你会发现,你依旧无法规避风险,该来的,依旧还是来了,无法阻挡。

风险无处不在、无时不在。

在商业银行业务经营中,不仅有传统风险:信用风险、市场风险、操作风险、流动性风险,也有非传统风险:政策风险 、技术风险、合规风险、环境风险、道德风险、声誉风险等。

其中,信用风险、市场风险、流动性风险是商业银行资产负债表承载的风险。

在所有这些风险中,流动性风险是商业银行的终极风险。

I 风险定义

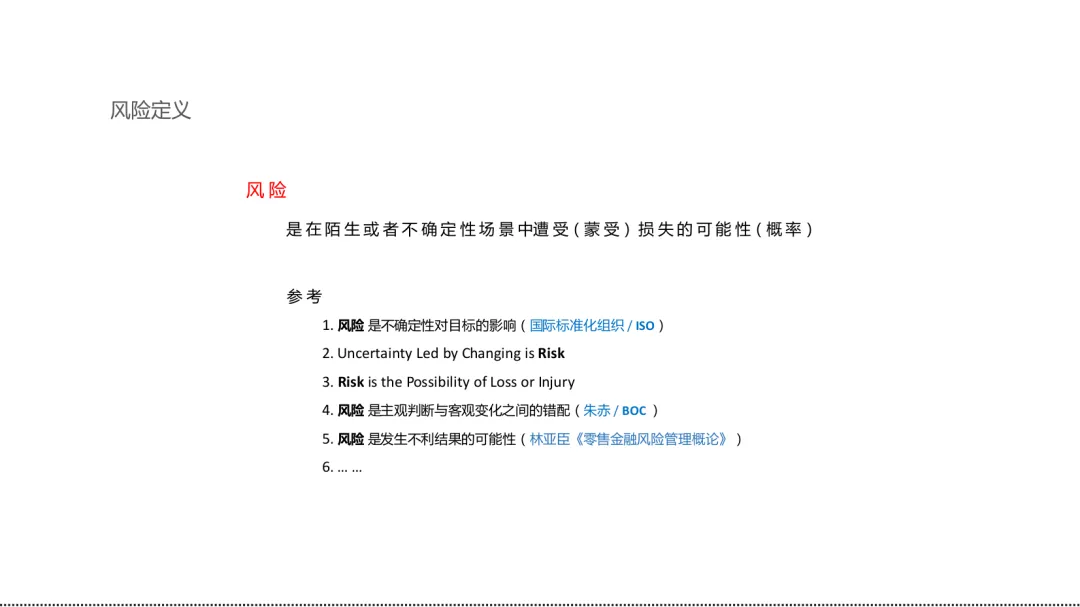

风险是在陌生或者不确定性场景中遭受(蒙受)损失的可能性(概率),这是我对风险的理解。

关于风险定义,可参考:

1. 风险是不确定性对目标的影响

2. Uncertainty Led by Changing is Risk

3. Risk is the Possibility of Loss or Injury

4. 风险是主观判断与客观变化之间的错配

5. 风险是发生不利结果的可能性

6. … …

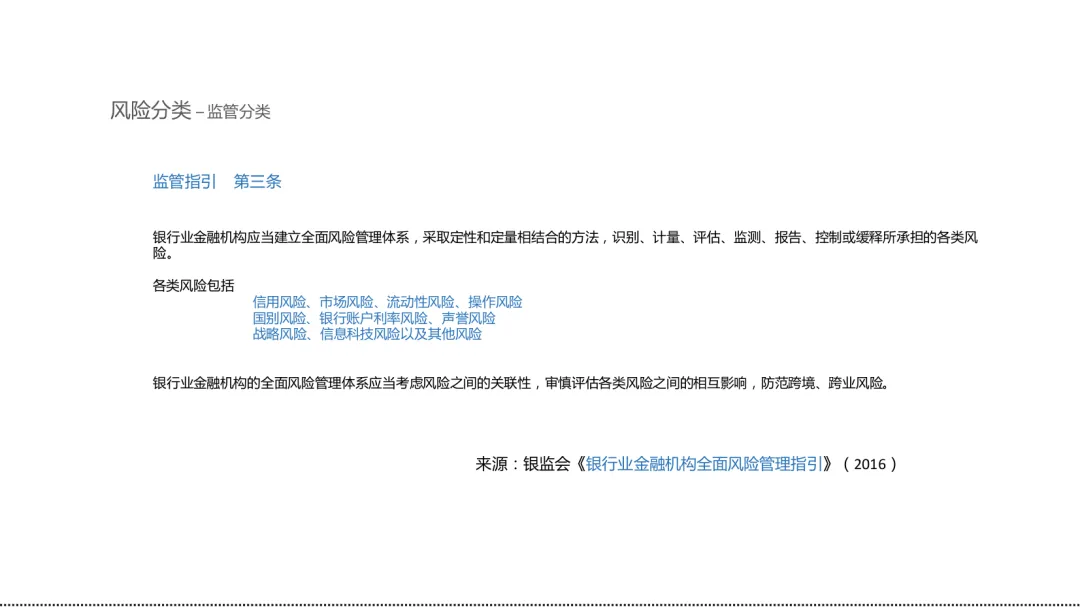

关于风险分类,可以参考监管指引。银监会《银行业金融机构全面风险管理指引(2016年)》中的风险分类如下:信用风险、市场风险、流动性风险、操作风险、国别风险、银行账户利率风险、声誉风险、战略风险、信息科技风险以及其他风险。

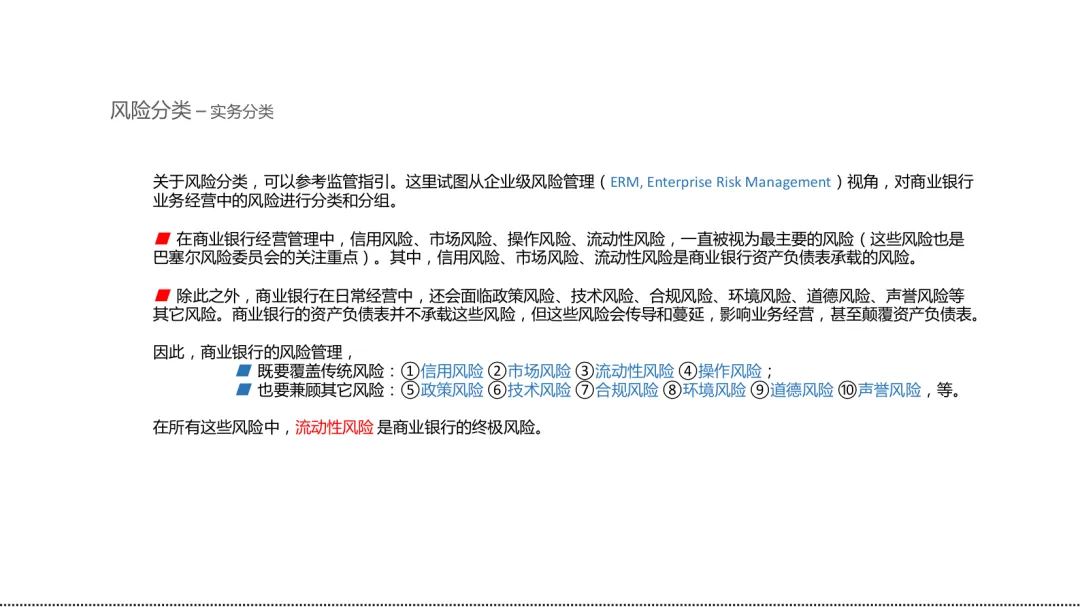

这里试图从企业级风险管理(ERM, Enterprise Risk Management)视角,对商业银行业务经营中的风险进行分类和分组。

在商业银行经营管理中,信用风险、市场风险、操作风险、流动性风险,一直被视为最主要的风险(这些风险也是巴塞尔风险委员会的关注重点)。其中,信用风险、市场风险、流动性风险是商业银行资产负债表承载的风险。

除此之外,商业银行在日常经营中,还会面临政策风险、技术风险、合规风险、环境风险、道德风险、声誉风险等其它风险。商业银行的资产负债表并不承载这些风险,但这些风险会传导和蔓延,影响业务经营,甚至颠覆资产负债表。

因此,商业银行的风险管理,既要覆盖传统风险:①信用风险 ②市场风险 ③流动性风险 ④操作风险;也要兼顾其它风险:⑤政策风险 ⑥技术风险 ⑦合规风险 ⑧环境风险 ⑨道德风险 ⑩声誉风险,等。

在所有这些风险中,流动性风险 是商业银行的终极风险。

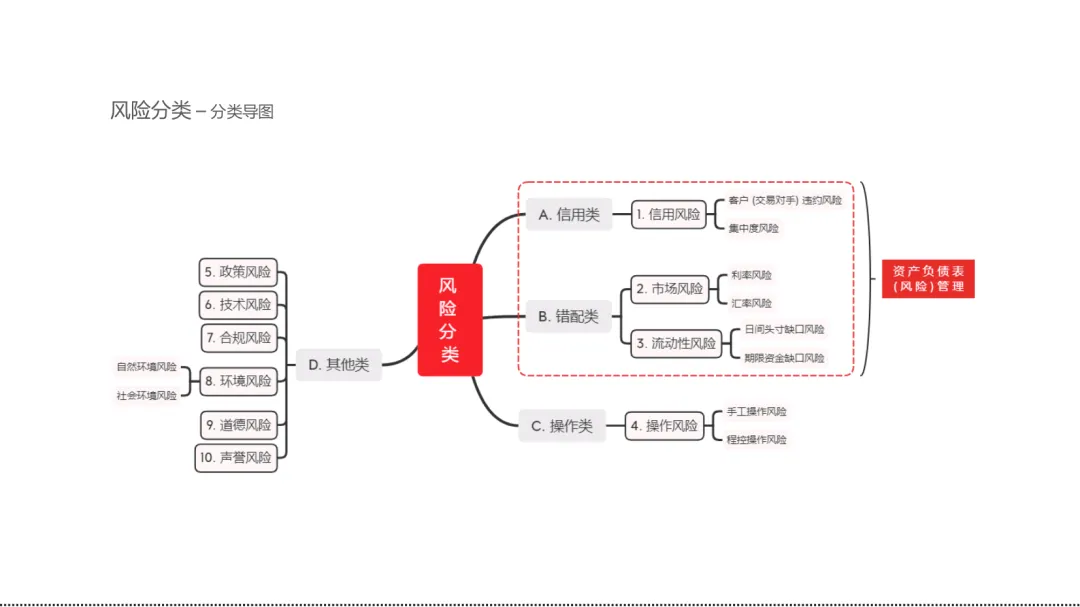

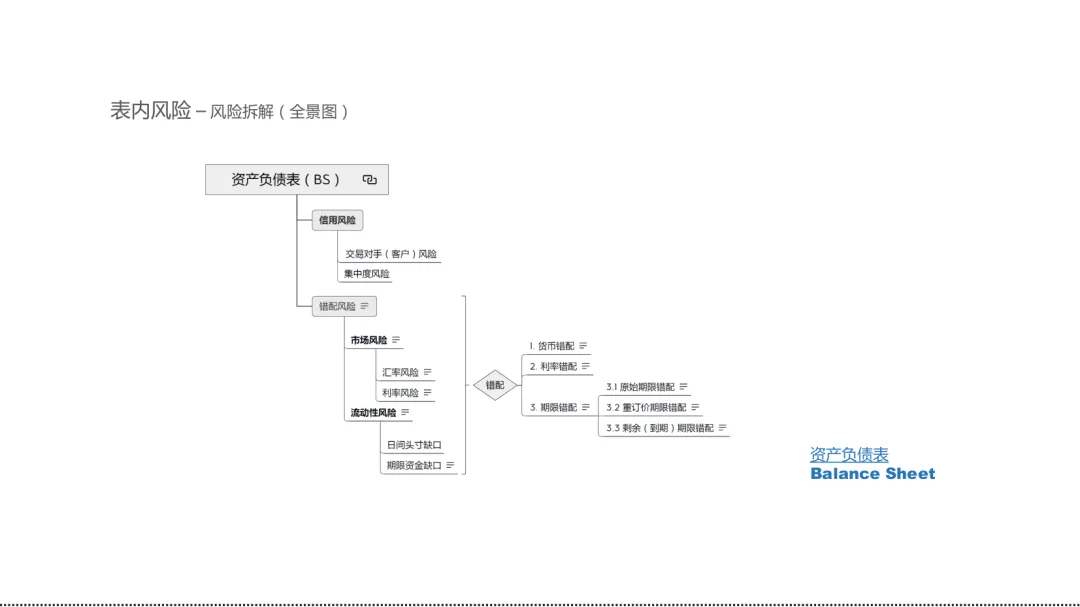

商业银行的资产负债表中,既有信用风险,也有市场风险和流动性风险。

信用类风险包括交易对手(客户)风险和集中度风险。集中度风险也可以从信用类风险中拆离,作为一个特殊的风险类别单独列示。集中度 是一个描述结构的比率指标。除了授信(客户)集中度以外,产品的集中度、货币的集中度、期限的集中度,也不能忽视。

市场风险和流动性风险源于各种错配(货币错配、利率错配、期限错配),因此归入 错配类 风险。商业银行的资产负债结构(货币结构、产品结构、期限结构),需要均衡、稳固,才能抵御风险。

货币错配是指资产端与负债端分别使用了不同的货币。利率错配是指资产端与负债端分别使用了浮动利率和固定利率,或者使用了不同的利率基准。期限错配是指资产端与负债端的时间期限不一致。

三种期限:

1. 原始期限:起息日至到期日之间的天数。

2. 重定价期限:报告日至下一利率重订日之间的天数。

3. 剩余(到期)期限:报告日至到期日之间的天数。

货币错配会产生外汇风险敞口,利率错配和重订价期限错配会产生利率风险敞口。这两类敞口风险源自市场价格变动,因此称为市场风险。原始期限错配、剩余期限错配会产生流动性资金缺口(包括日间头寸缺口和未来到期资金流缺口),形成流动性风险 。

错配类风险源自资金来源与资金运用在货币、利率、期限三个方面的错配。错配就像高楼大厦四梁八柱的断接部位,在台风、地震等灾害来临时,容易断裂。错配的资产负债结构,对市场和宏观层面的量、价变化更为敏感,容易产生流动性风险。流动性风险首先是一种期限错配风险。其次,它会由其它风险引发和触发。因此,流动性风险也是商业银行的终极风险。

很多人都说 “商业银行经营的是风险”,却没有说明这些风险缘何而来。

是业务经营中的 规模扩张行为(业务驱动)和 结构错配行为(盈利驱动),将以下两类风险植入了资产负债表:

1. 信用类风险:交易对手(客户)风险、集中度风险。

2. 错配类风险:市场风险、流动性风险。

商业银行需要结合风险偏好,管控这些风险行为。需要控制信用风险,降低集中度,规避市场风险,保障资金流动性。在此基础上,实现盈利目标。

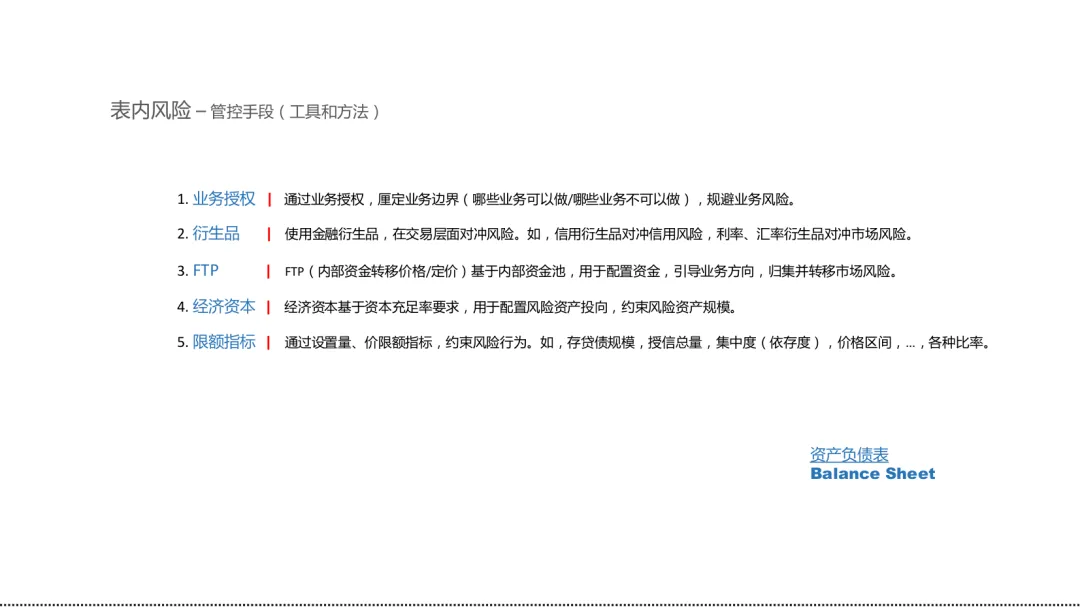

1. 业务授权

通过业务授权,厘定业务边界(哪些业务可以做/哪些业务不可以做),规避业务风险。

2. 衍生品

使用金融衍生品,在交易层面对冲风险。如,信用衍生品对冲信用风险,利率、汇率衍生品对冲市场风险。

3. FTP

FTP(内部资金转移价格/定价)基于内部资金池,用于配置资金,引导业务方向,归集并转移市场风险。

4. 经济资本

经济资本基于资本充足率要求,用于配置风险资产投向,约束风险资产规模。

5. 限额指标

通过设置量、价限额指标,约束风险行为。如,存贷债规模,授信总量,集中度(依存度),价格区间,...,各种比率。

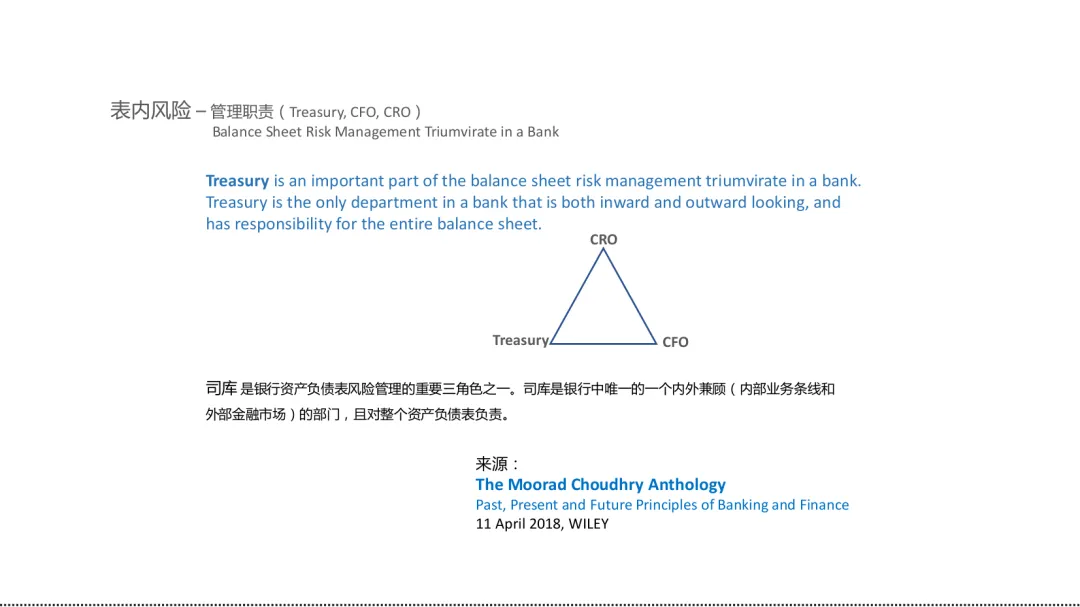

司库是银行资产负债表(风险)管理的重要角色。司库是银行中唯一的一个内外兼顾(内部业务条线和外部金融市场)的部门,对整个资产负债表负责。

资产负债表(风险)管理,既要关注规模(风险资产规模),也要关注结构(风险错配和风险集中度);既要关注自身(资本充足率和流动性储备),也要关注外部(市场和宏观经济环境)。

在管理实践中,我们对量、价、险的考量是分层的:从一笔交易(交易层),到资产负债表(经营层),再到市场环境(宏观层)。这三个层面的量、价、险考量和综合把控能力,决定了抗风险水平。

流动性,是指资产转化为现金的容易程度,以及从市场上筹集资金的容易程度。因此,“流动性风险” 实际上指的是两个既相关又独立的问题:

1. 资产转化为现金的容易程度(市场流动性)

2. 从市场筹集资金的容易程度(融资流动性)

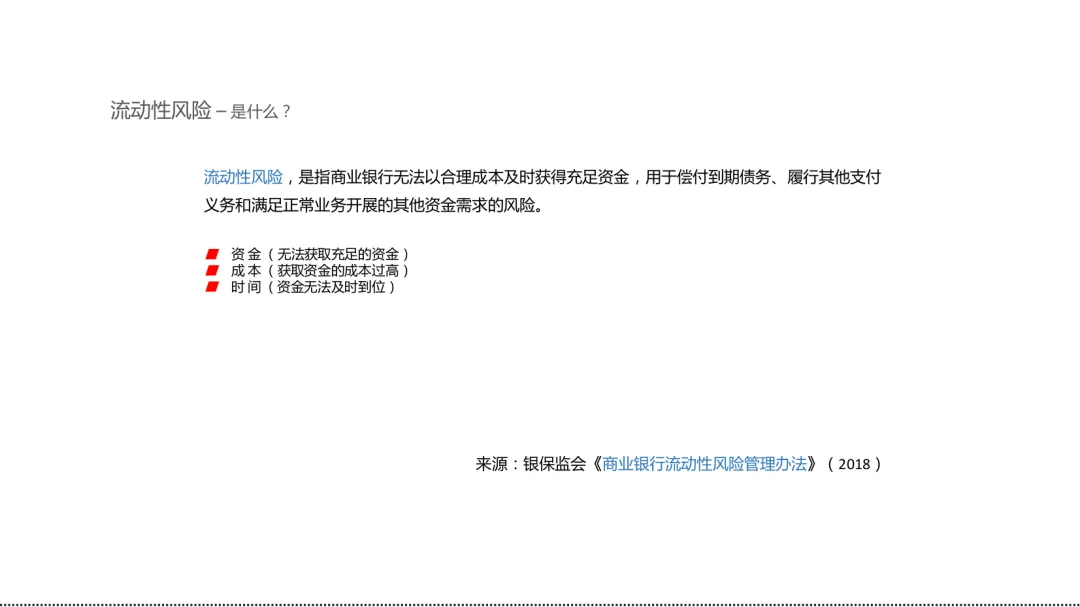

流动性风险,是指商业银行无法以合理成本及时获得充足资金,用于偿付到期债务、履行其他支付义务和满足正常业务开展的其他资金需求的风险。

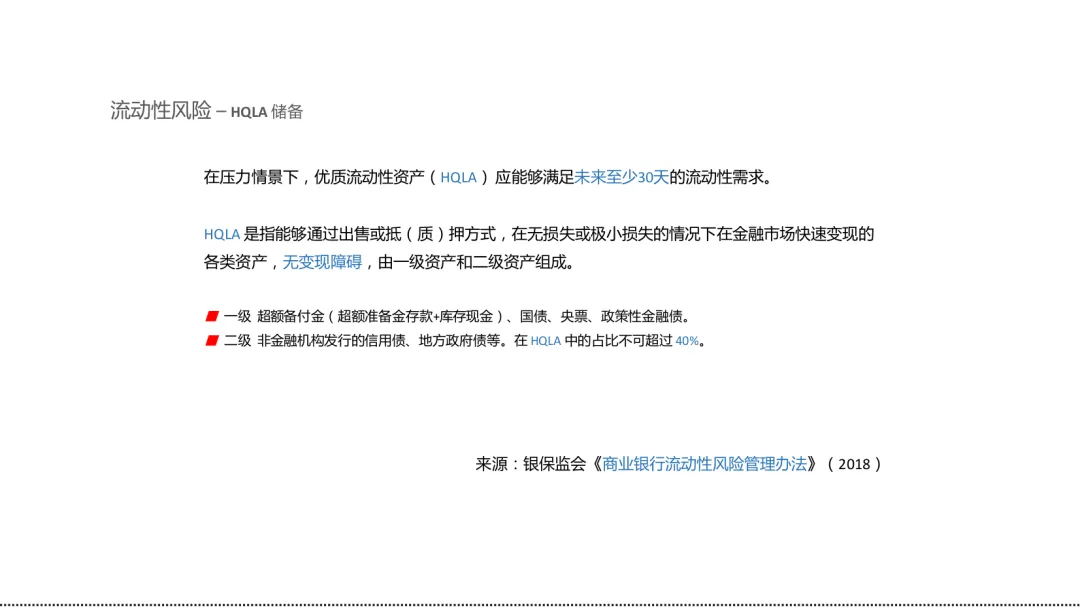

商业银行需要储备一定的优质流动性资产(HQLA)。在压力情景下,优质流动性资产应能够满足未来至少30天的流动性需求。

优质流动性资产是指能够通过出售或抵(质)押方式,在无损失或极小损失的情况下在金融市场快速变现的各类资产,无变现障碍,由一级资产和二级资产组成。

压力场景是风险场景与压力程度的组合。

风险场景:

1. 自身流动性冲击

2. 市场流动性冲击

3. 自身与市场结合

压力程度:

1. 轻度

2. 中度

3. 重度

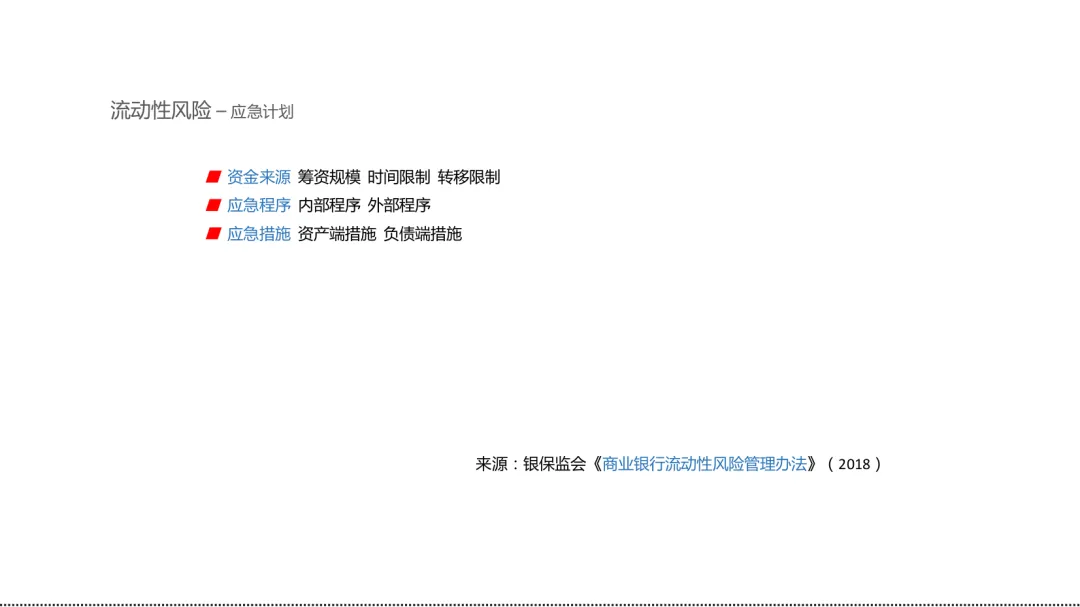

商业银行需要制定流动性风险应急计划。

应急计划应涵盖:

1. 资金来源:筹资规模 时间限制 转移限制

2. 应急程序:内部程序 外部程序

3. 应急措施:资产端措施 负债端措施

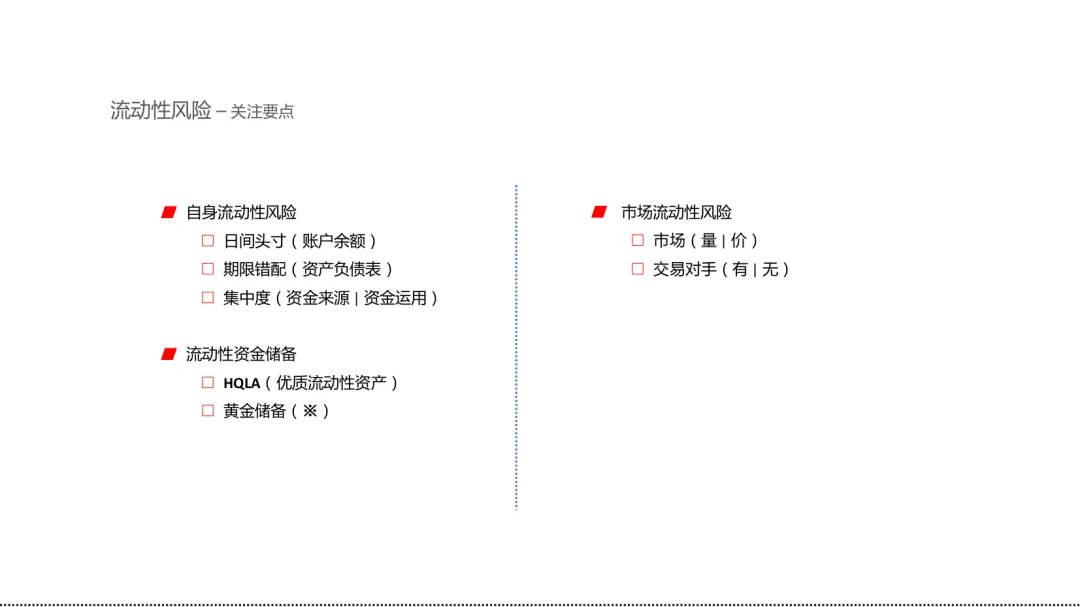

流动性风险管理的关注要点:

1. 自身流动性风险

□ 日间头寸(账户余额)

□ 期限错配(资产负债表)

□ 集中度(资金来源 | 资金运用)

2. 流动性资金储备

□ HQLA(优质流动性资产)

□ 黄金储备(※)

3. 市场流动性风险

□ 市场(量 | 价)

□ 交易对手(有 | 无)

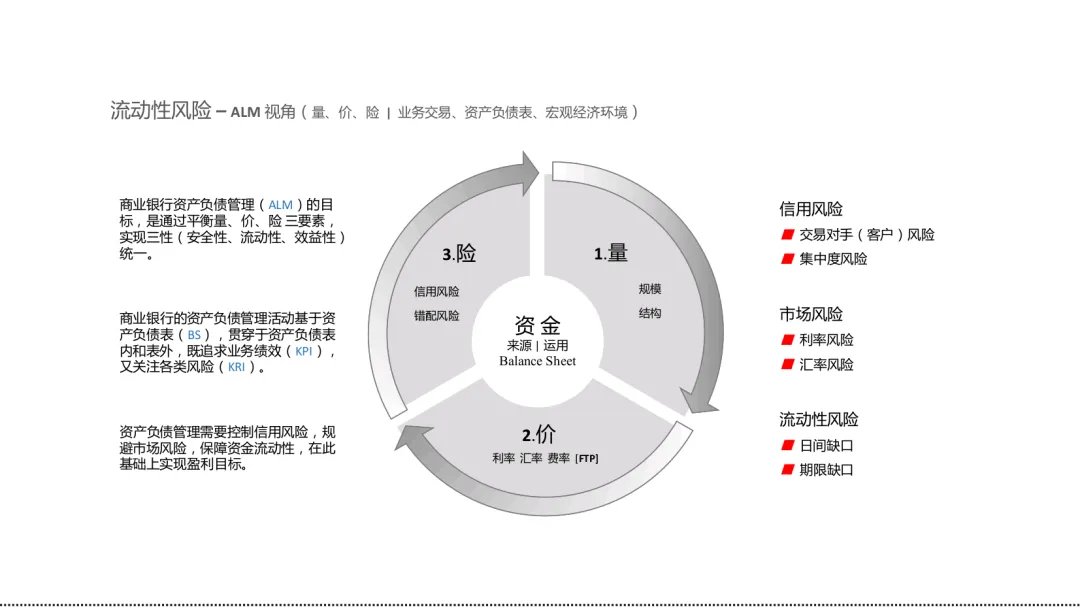

商业银行资产负债管理(ALM)的目标,是通过平衡量、价、险 三要素,实现三性(安全性、流动性、效益性)统一。

商业银行的资产负债管理活动基于资产负债表(BS),贯穿于资产负债表内和表外,既追求业务绩效(KPI),又关注各类风险(KRI)。

资产负债管理需要控制信用风险,规避市场风险,保障资金流动性,在此基础上实现盈利目标。

在商业银行流动性(风险)管理实践中,过去比较侧重头寸管理,忽视期限错配管理,少见链条思维和链条管理。

链条思维和链条管理很重要。无论是资金供应链、还是风险传播(传染)链,都需要纳入视野。

对商业银行来说,资金链条断裂,才是压死骆驼的最后一根稻草。因此,流动性(风险)管理,不能顾头不顾尾,需要兼顾上游资金来源和下游资金运用。

对商业银行而言,非预期的政策转向,突如其来的IT系统故障,...,都可能是致命的。美国硅谷银行(SVB)因短期负债与长期资产期限错配,在美联储加息周期,没能抗住飙升的利率冲击,负债端存款快速流失,资产端债券形成亏损,资不抵债触发流动性危机,最终破产。

硅谷银行的负债端产品集中于利率敏感的不稳定存款(公司无息存款和活期存款),资产端产品除了贷款,更多集中于长久期的债券。

结束语

有人说,商业银行是经营风险的企业。在我看来,商业银行是经营资金的企业,是在风险环境中经营资金的企业。商业银行以资金为中心,承担风险、提供金融服务,在风险和收益之间寻求平衡。

商业银行经营管理,需要:① 关注资金供应链,保障资金供给;② 关注风险传染链,增强风险免疫;③ 关注数据信息链,拥有数字神经系统。

商业银行经营管理,需要在资金和风险层面实现数字化:系统实时在线、人机自由交互、数据即产即用、信息即时呈现。在此基础上,才能权衡量、价、险,实现银行资金的三性(安全性、流动性、盈利性)统一。

延伸阅读

1. 商业银行业务经营中的各类风险

2. 解构商业银行资产负债表中的风险

3. 关于银行业金融机构全面风险管理指引

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?