资料解读:(共93页PPT)级财务会计课件第十章负债

详细资料请看本解读文章的最后内容。

在中级财务会计的学习体系中,“负债”不仅是连接资产与所有者权益的桥梁,更是衡量企业经营杠杆与财务风险的核心维度。这份教材课件系统性地拆解了从基础的短期借款到复杂的债务重组全流程,为我们构建了一个严密的负债核算逻辑框架。今天,我们将深入剖析这一章节,探讨企业如何在合规的前提下,精准计量这些“未来的经济流出”。

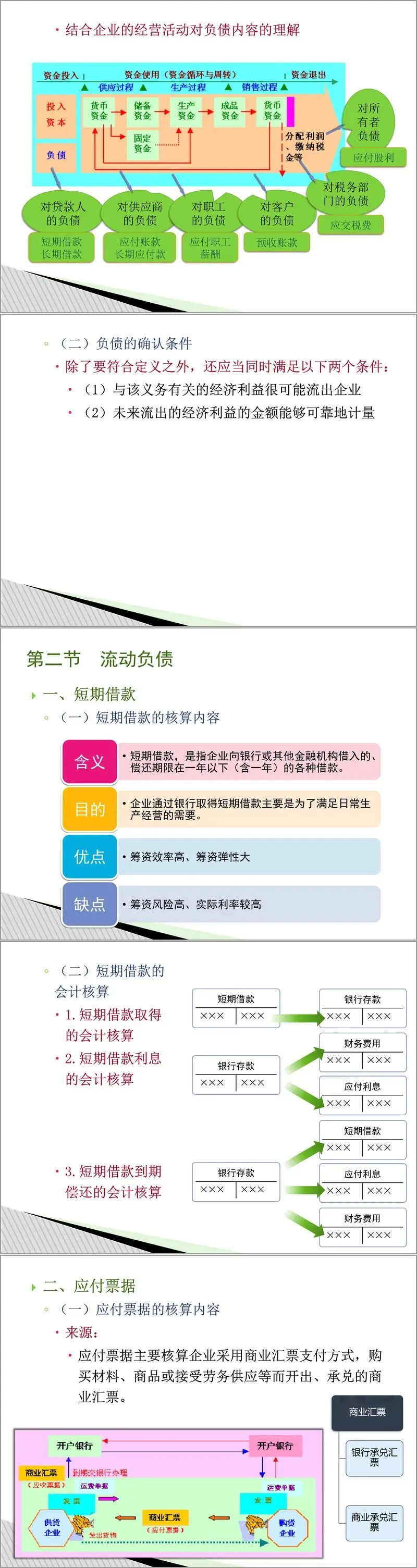

一、 负债的底层逻辑与界定

会计视角下的负债,并非简单的“欠钱”,而是定义为“过去交易形成、预期导致经济利益流出企业的现时义务”。这包含三个关键特征:现时义务、经济利益流出及过去交易形成。在实务操作中,我们需严格区分流动负债与非流动负债。前者通常指一年内需偿还的债务,主要用于维持日常经营周转;后者则是超过一年的长期债务,往往服务于企业的长期投资项目。值得注意的是,只有当“经济利益很可能流出”且“金额能可靠计量”时,这笔负债才能在账面上正式“落户”。

二、 流动负债的精细化管控

流动负债的管理直接反映了企业的短期偿债能力。课件详细梳理了几类核心科目:

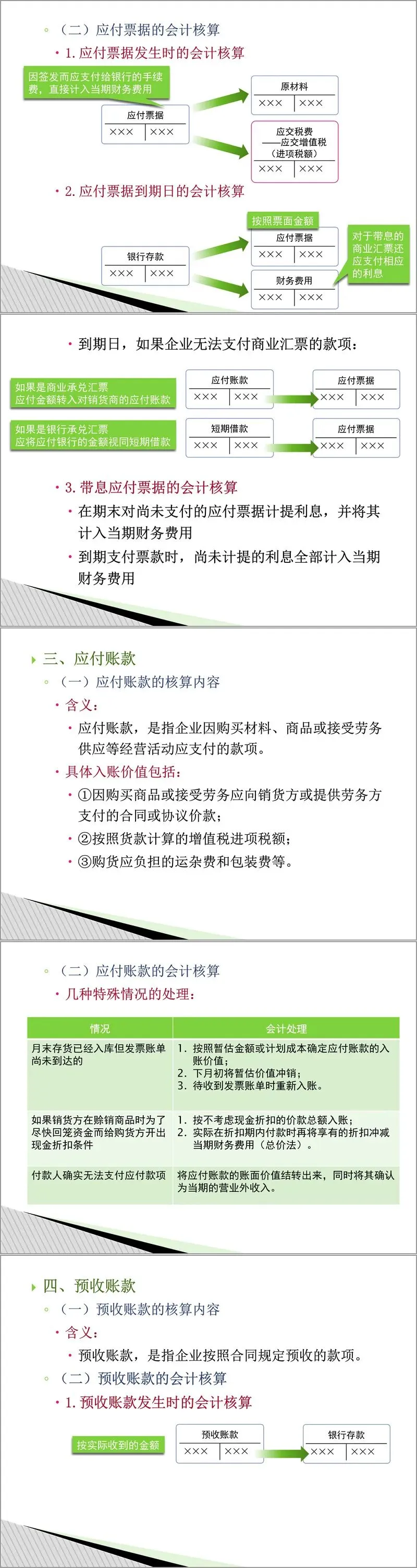

首先是短期借款,这是企业灵活调动资金的手腕,其核心在于利息的计提与支付节奏。

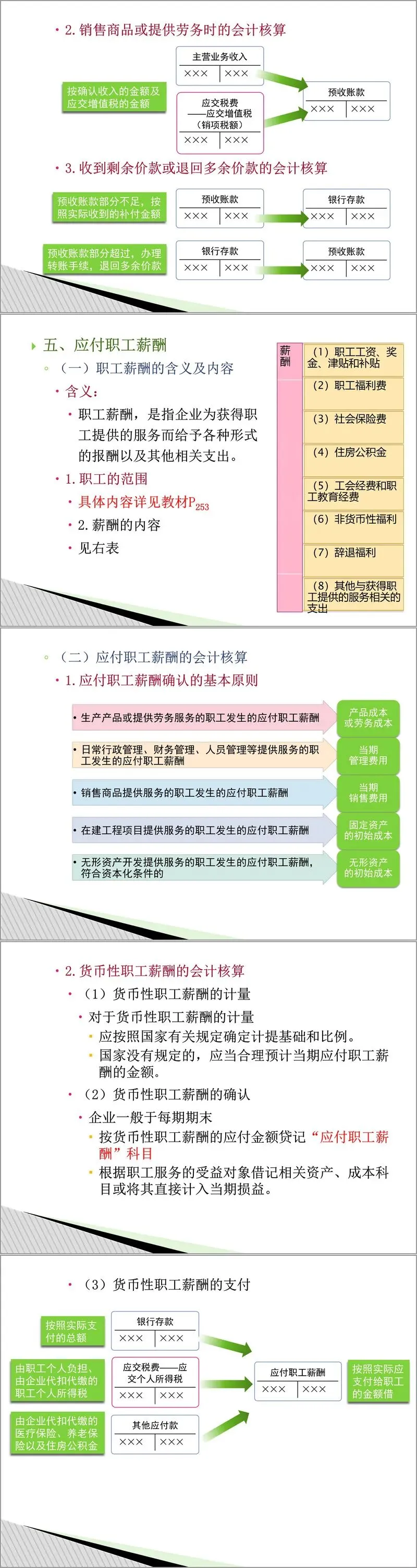

其次是经营中常见的应付票据与应付账款。这里有个极易混淆的细节:当面对供应商给出的现金折扣时,会计准则强制要求采用“总价法”——即按不扣除折扣的总价入账,实际获得的折扣冲减“财务费用”,而非直接减记采购成本。

再者,预收账款体现了“先收钱后办事”的商业信用,在未交付商品前始终是一项负债。

此外,课件特别强调了应交税费的处理细节,特别是增值税链条中“进项税额转出”的情形——一旦存货因管理不善毁损或用于集体福利,对应的进项税便不能再抵扣,必须转出计入成本或损失。

三、 职工薪酬:从薪酬到福利的演变

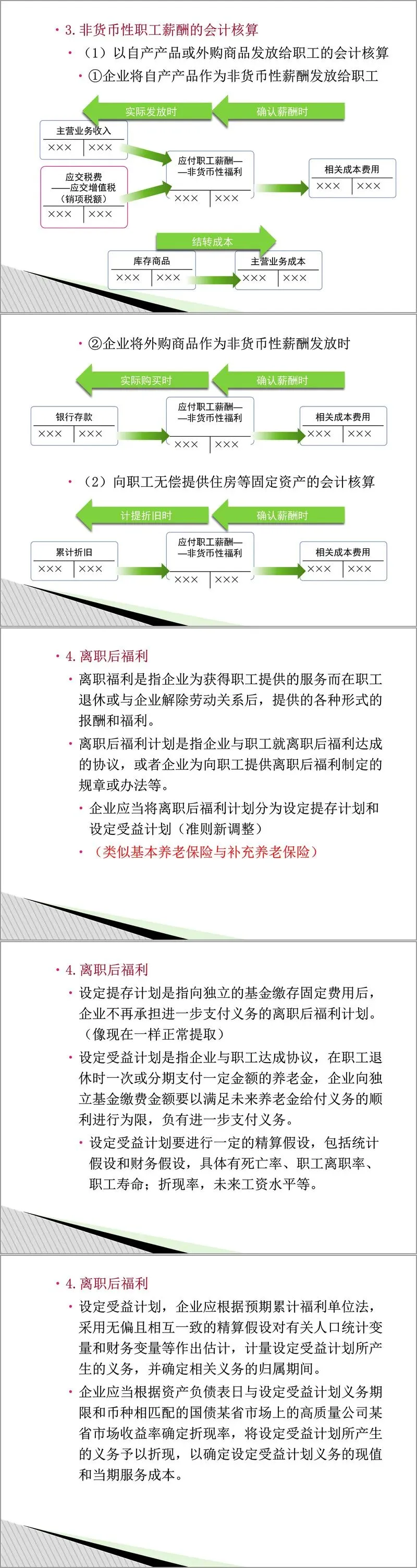

这一板块近年来的准则变动最为频繁。应付职工薪酬不仅包含传统的工资奖金,还延伸至“离职后福利”。

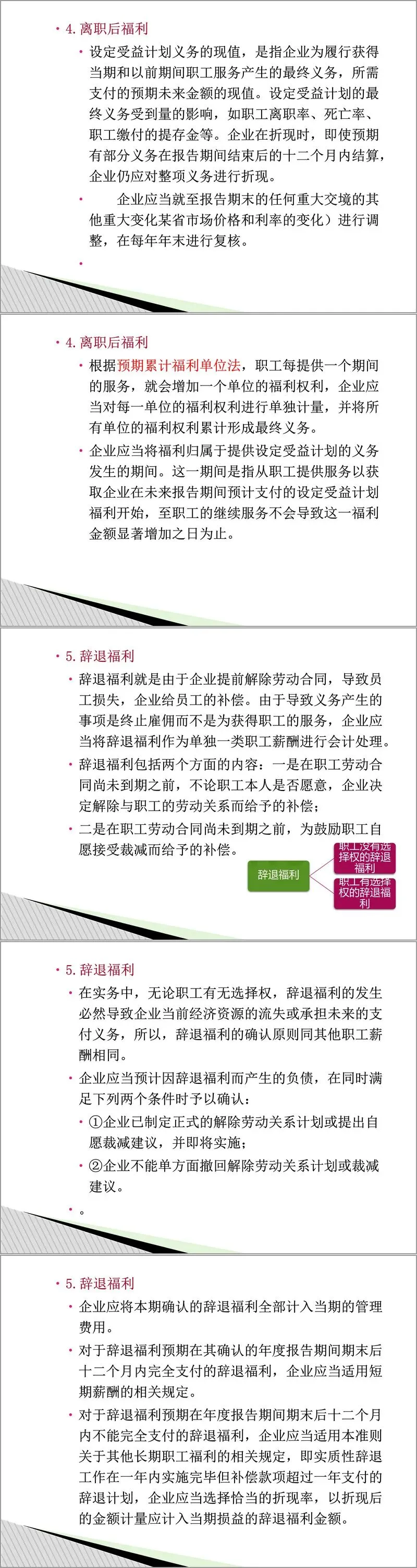

课件重点讲解了“设定提存计划”(如基本养老保险)与“设定受益计划”(企业承诺的未来固定金额养老金)的区别。后者涉及复杂的精算假设,需折现处理。

在非货币性福利方面,无论是发放自产产品还是外购商品,均需视同销售处理,按公允价值确认收入并结转成本。而对于辞退福利,无论员工是否接受,只要企业不能单方面撤回计划,就必须全额计入当期管理费用,这体现了会计的谨慎性原则。

四、 非流动负债与资金成本

当企业目光投向长远,长期借款与应付债券便成为主角。长期借款的核算重点在于利息的跨期摊配。而应付债券的难点在于“实际利率法”:无论是溢价还是折价发行,企业都必须将票面利息调整为实际利息费用,通过调整“利息调整”明细科目,确保债券账面价值回归面值。这种处理方式更能反映真实的资金成本。

五、 借款费用与债务重组的特殊博弈

借款费用章节引入了“资本化”概念。并非所有利息都计入当期损益,对于符合资本化条件的资产(如盖楼、造桥),在建设期内的专门借款利息及部分一般借款利息,必须“冻结”在资产成本中,直到资产达到预定可使用状态。这直接影响了企业资产总额的计价。

最后,债务重组则是困境中的财务重组。当债务人陷入财务危机,债权人作出让步时,双方需确认重组损益。债务人将债务账面价值与实际清偿资产的差额计入“营业外收入”,而债权人则需确认“营业外支出”。这一过程不仅涉及账务处理,更考验着企业对现金流的重新规划能力。

综上所述,负债的核算远不止是记账,它关乎企业资金链的安全、税务筹划的合规性以及财务信息的真实性。掌握这些核心要点,能帮助我们在复杂的商业环境中做出更理性的财务决策。

接下来请您阅读下面的详细资料吧。