会计作为商业语言,将经济交易业务“翻译”为会计记录,首先就是会计凭证的形成,进而诞生了一个比较专业的词汇——会计分录。

/1/ 什么是会计分录

会计分录(简称分录),是指对每笔经济业务列示出其应借、应贷的账户名称(科目)及其金额的一种记录。

会计分录有三个构成要素:

(1)账户名称,即会计科目;

(2)记账符号,即借和贷;

(3)应记金额。

/2/ 会计分录的分类

按照所涉及账户的多少,会计分录分为简单会计分录和复合会计分录。

(1)简单会计分录,是指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录。

(2)复合会计分录,是指由两个以上(不含两个)对应账户组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

/3/ 如何编写会计分录

(1)首先确定要记录的这个经济业务是不是属于该企业会计主体。

(2)其次确定是不是应该在今天把它记录下来。

(3)然后分析判断这个经济业务的资金使用结果是什么,资金的来源是什么,并找出它所对应的账户。

(4)确定账户间相互的对应关系是:一对一、一对多、多对一。也即是确定资金来源方跟资金的使用结果之间的对应关系。

(5)确定每一个对应的账户,应该填写多少金额。

/3/ 会计分录的格式要求

会计分录有其规范的书写格式,必须按照规定书写:

(1)上下结构,上借下贷;

(2)记账符号后加冒号,冒号后面写会计科目和金额,会计科目和金额错开写;

(3)记账符号“贷”和贷方会计科目及贷方金额要与上方的“借”方会计科目和借方金额向右错开一格;

(4)一借多贷、多借一贷、多借多贷的分录,借方或贷方会计科目的名称和金额数字必须对齐,以便检查是否试算平衡;

(5)总分类科目和明细科目之间要用横线连接。

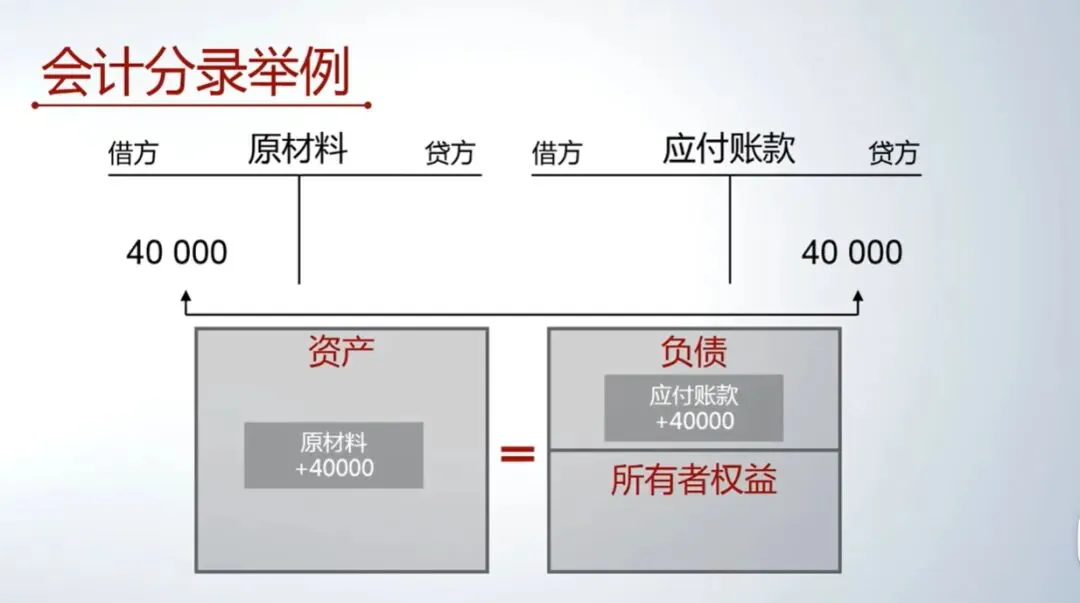

/4/ 举例说明

例题:9月6日,自强烤肉店从供应商处采购羊肉等材料,总价40000元,钱未付清。请编制会计分录。

解析:

(1)首先通过供货合同、发票等原始记录判断经济交易的主体是不是自强烤肉店。

会计主体:自强烤肉店

(2)然后识别这个交易活动的涉及到的账户名称(会计科目)。

账户名称:原材料,应付账款

(3)分析判断交易活动应借、应贷方向。

分析交易资金使用结果是:资产增加了一批价值4万元的原材料。资金的来源是:由于货款没有付给供应商,代表供应商借给你的。意味着资金的来源是债权人提供的,增加了一笔负债,即应付账款。

资产在等式左边:增加记借方;

负债在等式右边:增加记贷方。

(4)确定金额多少。

人民币:40000。

(5)编写会计分录。

借:原材料 40000

贷:应付账款 40000

小结:

会计分录有三个要素:(1)账户名称,即会计科目;(2)记账符号,即应借、应贷方向;(3)应记录的金额。