决战6.30:分红险“双降”政策深度解读与配置窗口期

前言:一场改写行业格局的政策变局

2026年,分红险市场迎来历史性爆发——开门红八成新单来自分红险,四大上市险企分红险业务增速均超40%,32万亿居民到期存款蓄势待入保险市场。然而,就在市场一片火热之际,监管层果断“踩下刹车”:所有演示利率高于3.5%的分红险产品,必须在2026年6月30日前完成变更备案或停售。

这不是一次简单的数字调整,而是行业收益结构的根本性重构。对于保险从业者而言,理解“双降”政策的内涵,把握6.30前的窗口期,是决战2026年上半年的核心战役。

第一部分:政策背景——分红险的崛起与监管“踩刹车”

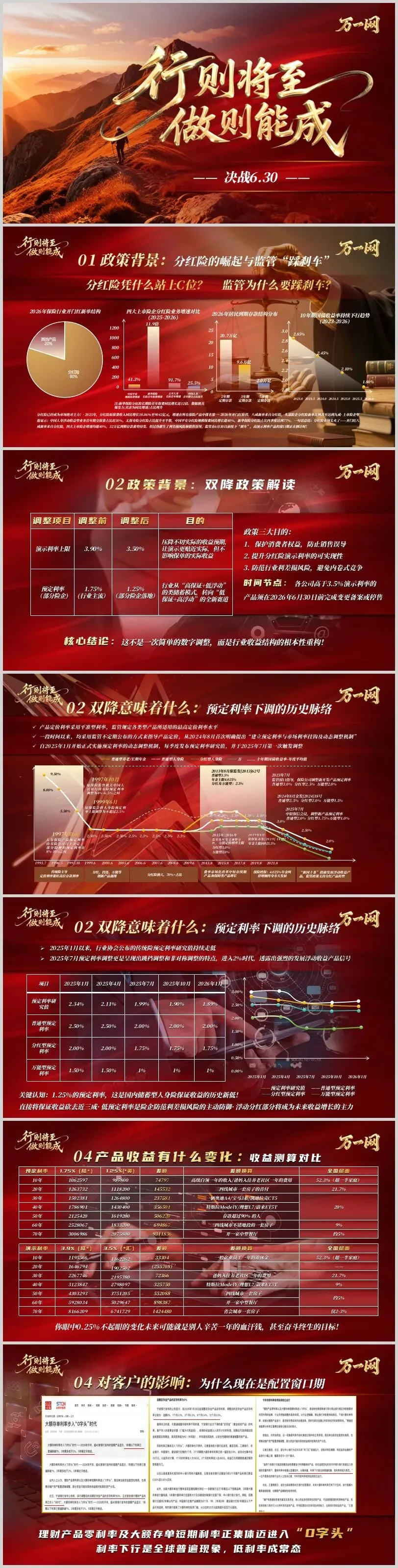

一、分红险凭什么站上C位?

2025-2026年,分红险以惊人的速度成为市场绝对主力:

数据维度 | 表现 |

2025年原保费收入 | 9042亿元,同比增长18.06%,增速行业第一 |

2026年开门红新单 | 八成来自分红险,头部险企达九成 |

中国人寿 | 浮动收益型业务首年期交保费占比近50% |

太保寿险 | 分红险占比提升至半数 |

中国平安 | 分红险规模保费同比增长超40% |

新华保险 | 分红险占比四季度达到77%,长险首年保费同比增长近12倍 |

市场热度背后的推动力:

利率持续下行:10年期国债收益率从2023年的2.85%降至2026年的1.80%

居民存款大转移:32万亿到期存款寻求更高收益的避风港

“新国十条”政策引导:国家鼓励发展浮动收益型产品

二、监管为什么要踩刹车?

过热的市场催生了三大风险,监管果断出手:

利差损风险:若保险公司投资收益率无法覆盖预定利率,将形成巨额亏损。

销售误导风险:部分销售人员将演示利率等同于承诺收益,夸大产品回报。

内卷式竞争:各家公司竞相提高演示利率吸引客户,形成恶性竞争。

政策核心目的:

保护消费者权益,防止销售误导

提升分红险演示利率的可实现性

防范行业利差损风险,避免内卷式竞争

时间节点硬性规定:

各公司高于3.5%演示利率的产品,须在2026年6月30日前完成变更备案或停售。

第二部分:政策解读——“双降”意味着什么

一、预定利率下调的历史脉络

“双降”中的第一“降”,指的是预定利率下调。

回顾中国寿险预定利率的演变史,我们可以看到一条清晰的下行轨迹:

时间节点 | 关键事件 | 普通型 | 分红型 | 万能型 |

1997年前 | 自主决定 | 8%-10% | — | — |

1997年10月 | 央行调整 | 4%-6.5% | — | — |

1999年6月 | 保监会设上限 | ≤2.5% | — | — |

2013年8月 | 费率市场化 | 3.5%(年金4.025%) | 2.5% | 2.5% |

2015/2016年 | 监管调整 | — | 3.0% | 3.0% |

2019年8月 | 年金上限回调 | 年金回归3.5% | — | — |

2023年7月 | 窗口指导 | 3.0% | 2.5% | 2.0% |

2024年8月 | 金发[2024]18号 | 2.5% | 2.0% | 1.5% |

2025年7月 | 动态调整触发 | 2.0% | 1.75% | 1.0% |

二、预定利率“跳档调整”与非对称特点

2025年7月开始的预定利率调整呈现出鲜明特征:

项目 | 2025年1月 | 2025年4月 | 2025年7月 | 2025年10月 | 2026年1月 |

预定利率研究值 | 2.34% | 2.11% | 1.99% | 1.90% | 1.89% |

普通型预定利率 | 2.50% | 2.50% | 2.00% | 2.00% | 2.00% |

分红型预定利率 | 2.00% | 2.00% | 1.75% | 1.75% | 1.75% |

万能型预定利率 | 1.50% | 1.50% | 1.00% | 1.00% | 1.00% |

关键认知:部分险企已将分红型预定利率进一步降至1.25%,这是国内储蓄型人身险保证收益的历史新低!直接将保证收益砍去近三成。

三、“双降”的第二降:演示利率上限下调

调整项目 | 调整前 | 调整后 | 目的 |

演示利率上限 | 3.90% | 3.50% | 压降不切实际的收益预期,让演示更贴近实际 |

预定利率(部分险企) | 1.75%(行业主流) | 1.25% | 从“高保证+低浮动”转向“低保证+高浮动” |

核心结论:这不是一次简单的数字调整,而是行业从“类储蓄”模式向“保险姓保+浮动收益”模式的根本性重构。低预定利率是险企防范利差损风险的主动防御,浮动分红部分将成为未来收益增长的主力。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?