财务报表是企业会计循环的最终产物,从经济业务到会计凭证、会计账簿、过账,最终形成财务报表。财务报表其实就是公司的“体检报告”,这张“体检报告”主要就三张单子:资产负债表、利润表和现金流量表。下面主要介绍财务会计报表的勾稽关系及相关内容。

/1/ 财务报表概述

根据《企业会计准则——基本准则(2014)》,财务会计报告包括会计报表及其附注和其他应当在财务会计报告中披露的相关信息和资料。会计报表至少应当包括资产负债表、利润表、现金流量表等报表。小企业编制的会计报表可以不包括现金流量表。

- 资产负债表:反映企业某一时点的财务状况。这个表主要用来看家底厚不厚,现在这时候,家底厚,才能撑得久。

- 利润表:反映企业一定期间的经营成果。这个表主要用来看从事的行当到底是不是个肥差。是堪比卖某粉的暴利,还是苦哈哈的卖白菜,挣点辛苦钱?毕竟能赚钱,这行当才能继续玩。

- 现金流量表:反映企业现金流入流出情况。眼见他起高楼,眼见他宴宾客,眼见他楼塌了。这张表不起眼,却最关键。毕竟人心脏病几分钟就会倒地不起,企业没钱很快就会暴毙。

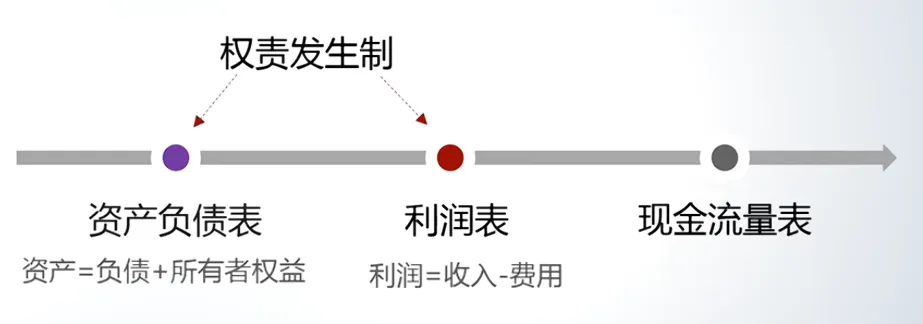

/2/ 三张报表的记账基础

资产负债表:对应会计第一恒等式:资产 = 负债 + 所有者权益,记账基础基于权责发生制。

- 利润表:对应会计第二恒等式:利润 = 收入 - 费用,记账基础同样基于权责发生制。

- 现金流量表:没有直接对应的会计恒等式,记账基础基于收付实现制,由资产负债表和利润表推导而来。

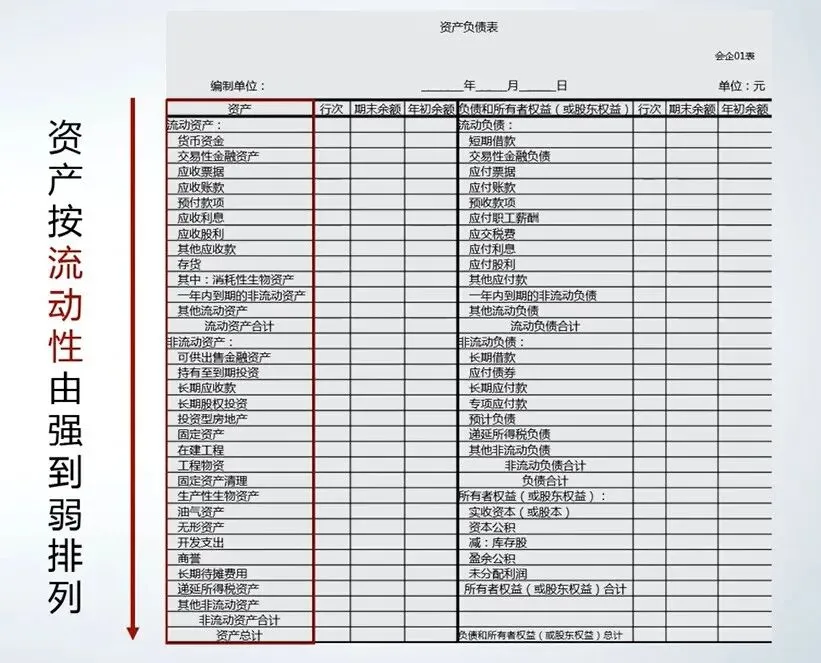

/3/ 资产负债表的排列逻辑

3.1 资产类会计科目排列:按流动性从上到下排列

- 目的:满足债权人需求,债权人关注企业用现金偿债的能力。

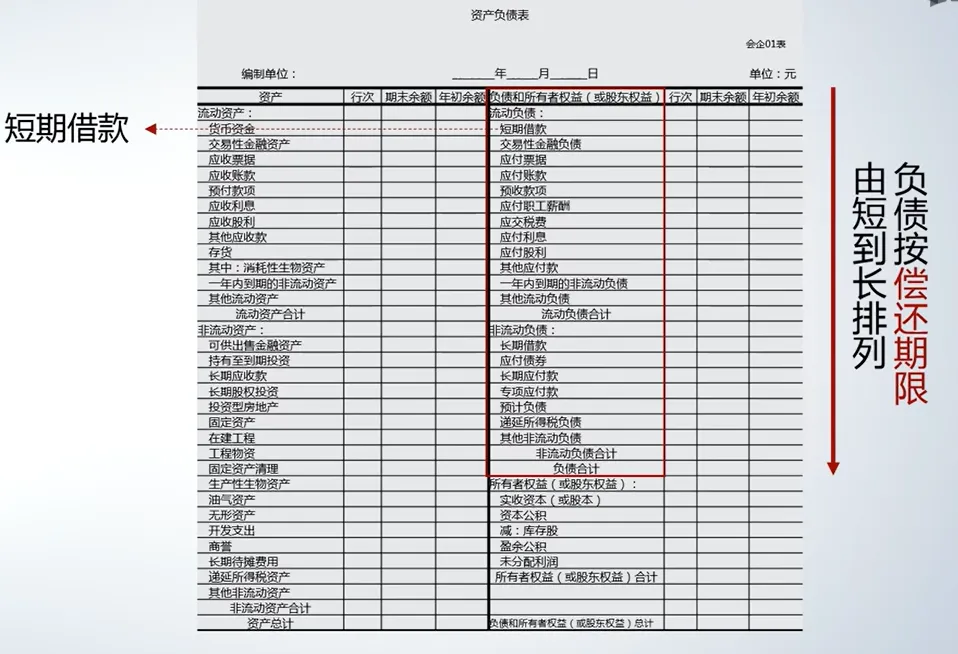

3.2 负债类会计科目排列:按偿还期限与压力从上到下排列

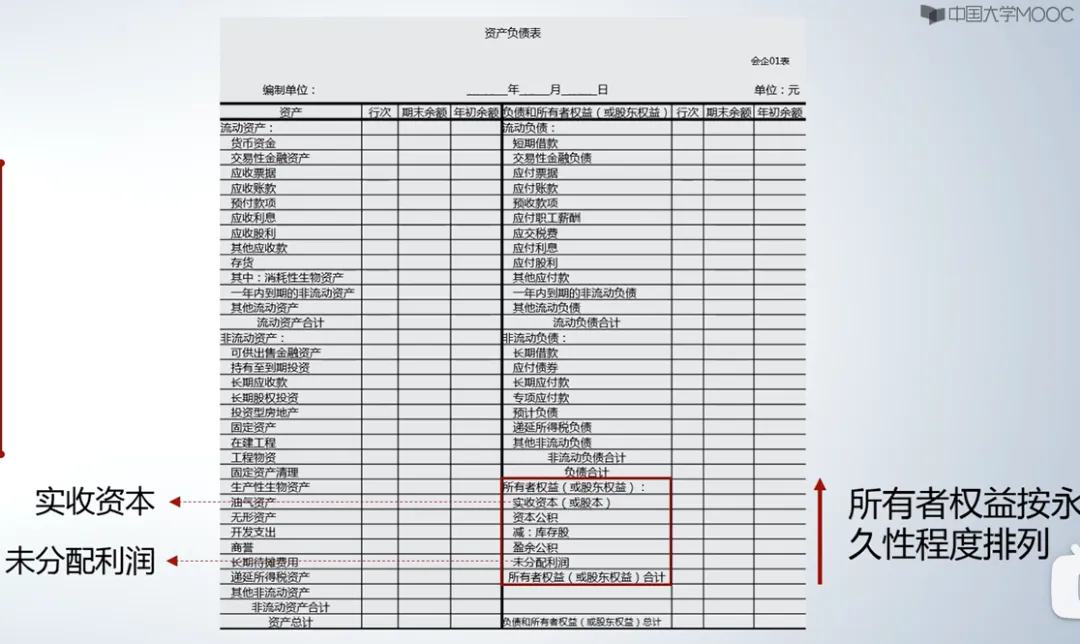

3.3 所有者权益类会计科目排列:按永久性从上到下排列

- 最上方:永久性最长,如实收资本(注册资本内投入,企业清算前不可撤资)。

- 越往下:永久性较短,如未分配利润(可通过利润分配减少)。

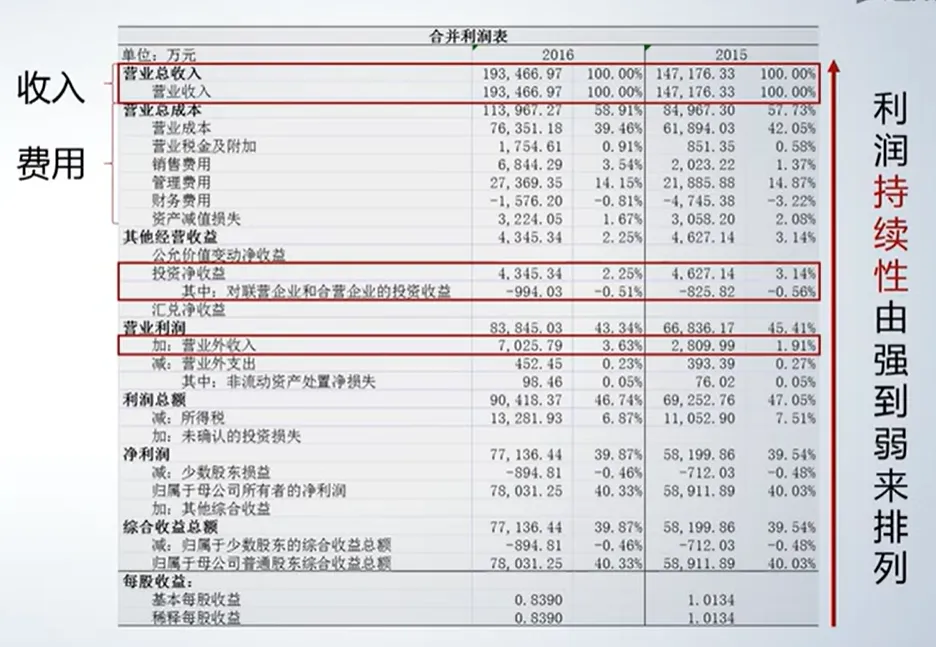

/4/ 利润表的排列逻辑

损益类与成本类会计科目按收入与利润的持续性从上到下排列: - 配比原则:营业收入需对应营业成本及相关费用,实现收入与费用的匹配。

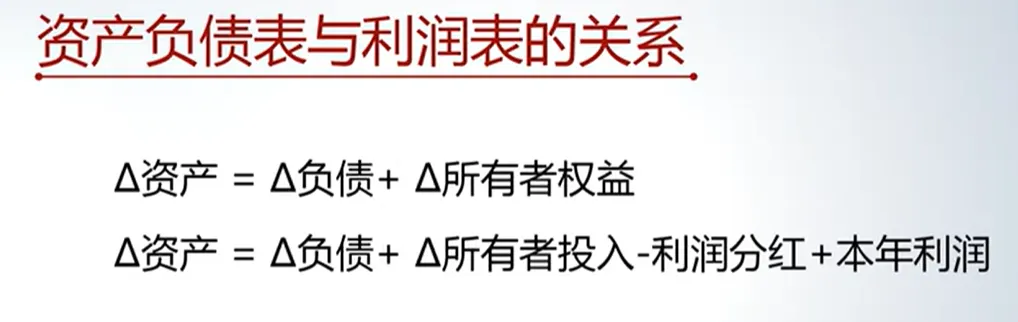

/5/ 资产负债表与利润表的钩稽关系

5.1 基本勾稽关系

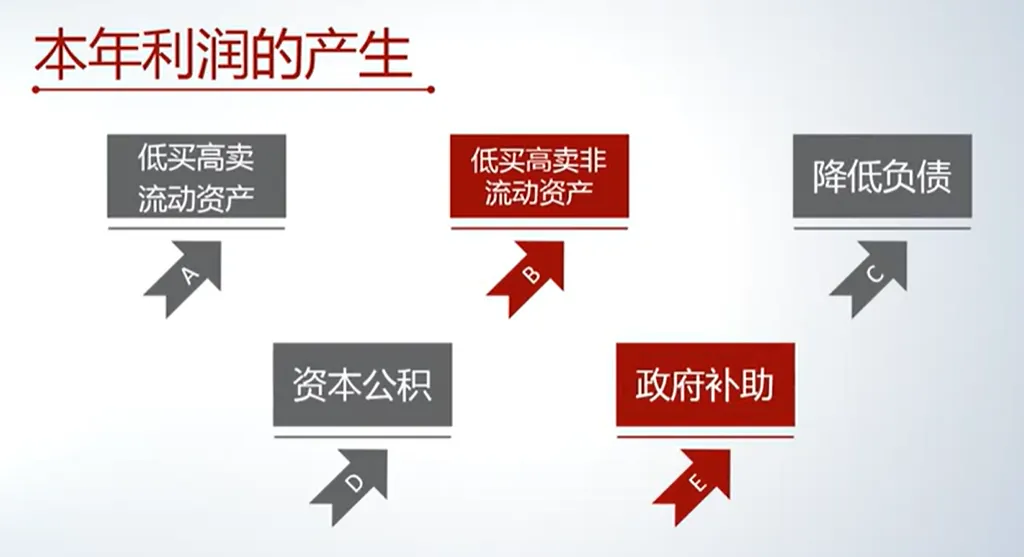

5.2 利润的来源途径

- 正常经营:通过低买高卖流动资产(如存货)获得利润。

- 投资活动:通过买卖非流动资产(如金融资产)获得利润,常见于“高大上”企业。

- 处置非流动资产:通过买卖设备、厂房等获得利润,常出现于去产能行业(可能盈利或亏损)。

- 负债减少:通过债务重组、赖账等方式使负债下降,利润增加(“流氓企业”特征)。

- 所有者权益转化:资产评估增值先计入资本公积,处置资产时转入本年利润。

- 政府补助:符合条件获得补贴,直接增加利润(如新能源车企)。

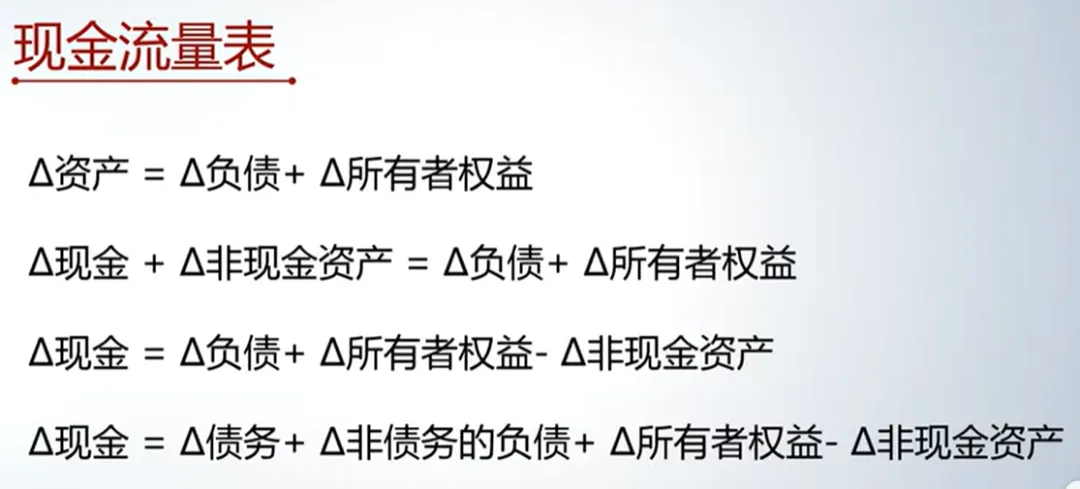

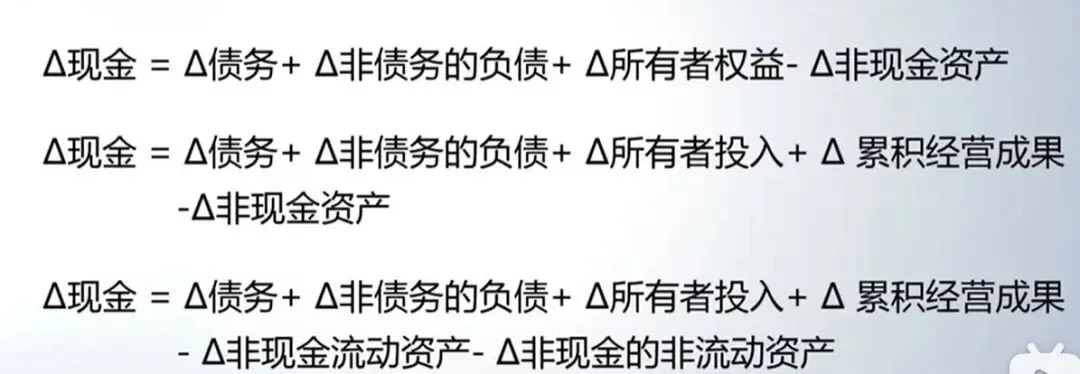

/6/ 现金流量表的构建逻辑

6.1 推导基础

从资产负债表恒等式出发:

资产变化 = 负债变化 + 所有者权益变化

- 非现金资产变化(进一步拆分为非现金流动资产与非现金非流动资产)

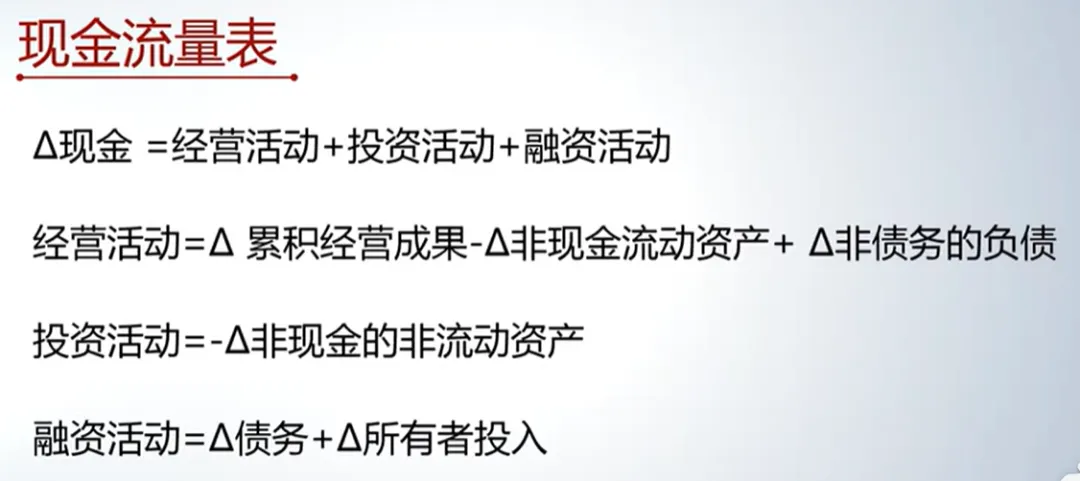

6.2 现金流量表结构

现金变化由三类活动构成:

- 经营活动现金流 = 累计经营成果变化 − 非现金流动资产变化 + 非债务性负债变化

- 融资活动现金流 = 债务性负债变化 + 所有者投入变化

6.3 报表样例

现金流量表通常按以下顺序列示:

/7/ 三张报表的整体钩稽

- 资产负债表与利润表通过权责发生制连接,利润是所有者权益变动的一部分。

- 现金流量表通过收付实现制,从资产负债表和利润表项目中推导,揭示现金变动来源。

- 三张报表共同构成企业财务全景:财务状况、经营成果和现金流动。

小结:

理解财务会计报表的勾稽关系,关键在于把握会计恒等式、记账基础与排列逻辑,并通过变化分析透视利润来源与现金流动,从而全面评估企业财务的健康程度和经营质量。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?