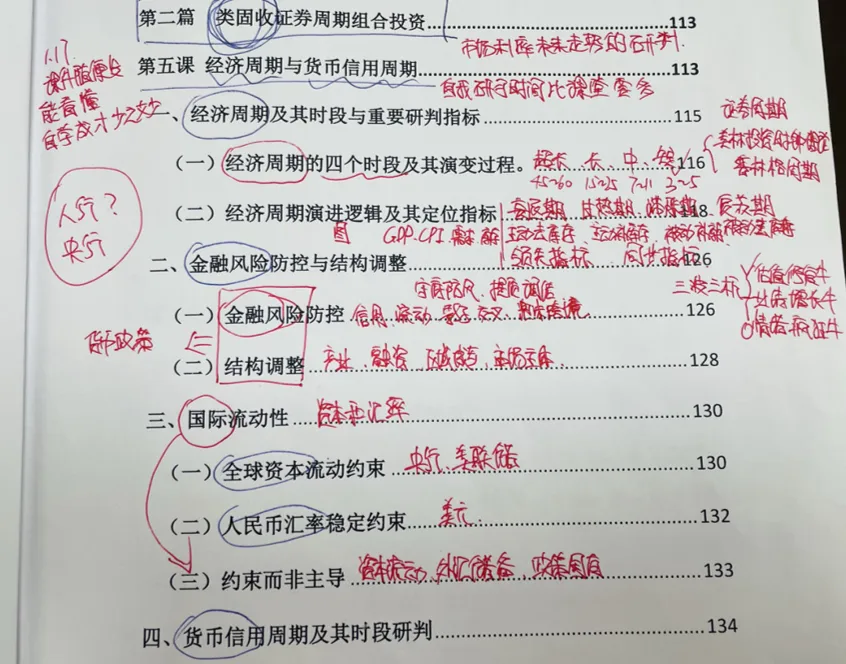

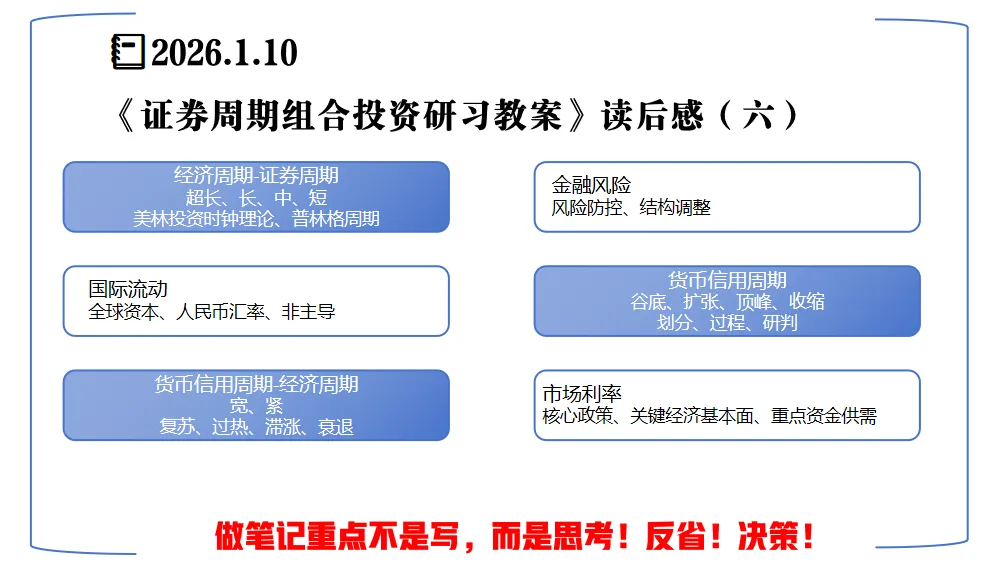

第五课的标题是“经济周期与货币信用周期”,看着就很学术。

这一课从经济周期的四个时段——复苏、过热、滞涨、衰退开始讲,然后是怎么用GDP和CPI这些指标去定位当前处在哪个阶段,教材上的配图非常的清晰。接着是金融风险防控,资产风险、债务风险、流动性风险这三类,再往下是结构调整,去杠杆、减杠杆、稳杠杆。然后国际流动性,有关资本汇率、外汇储备、人民币汇率稳定约束,一路推到“约束而非主导”这个结论。最后落到货币信用周期,信贷扩张、紧缩、收缩的时段划分,M1、M2这些指标的运用。

读到这里才反应过来,前面第四课讲的固收组合、久期策略,到了第五课才开始真正落地。因为固收投资离不开对周期的判断,而周期判断又离不开对这些宏观变量的理解。以前看GDP、CPI、M1M2就是看个数字高低,现在意识到它们是指向周期位置的线索。

最让我停下来琢磨的是“约束而非主导”这个小节。资本流动、外汇储备、外债总量,这些平时新闻里天天见的词,在老师的框架里被定位成“约束条件”——不是主导市场的力量,但又是必须考虑的边界。这个视角挺有意思,它提醒我们做判断的时候,既要看大方向,也要知道边界在哪里。

后面结合货币信用周期和经济周期综合研判,聚焦市场利率发出的信号,一步步看清利率周期的变化。这一课读到后面确实有点烧脑,但正是这种烧脑让人觉得这套体系扎实——它不是给几个结论让你照着做,而是把底层的逻辑一层层拆开。

“自我评估时间比课堂答案多”,确实得多花时间自己琢磨。

2026.1.10 📝