瑞众人寿保险山东分公司培训课件不合规等被罚:4项违规+5名高管被罚

- 2026-07-23 00:00:29

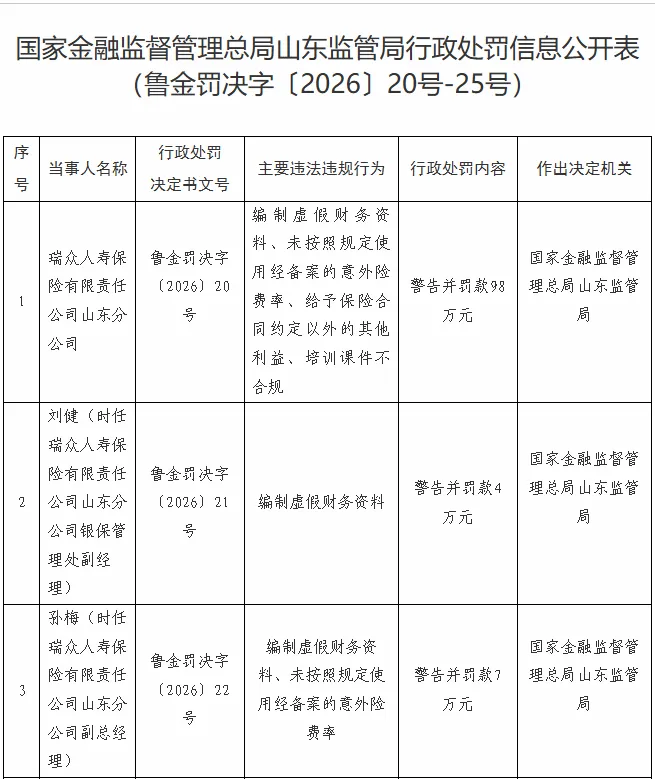

2026年3月25日,国家金融监督管理总局山东监管局行政处罚信息公开表显示:

瑞众人寿保险有限责任公司山东分公司,因编制虚假财务资料、未按照规定使用经备案的意外险费率、给予保险合同约定以外的其他利益、培训课件不合规等,被警告并罚款98万元;

同时,对相关责任人:

刘健(时任瑞众人寿保险有限责任公司山东分公司银保管理处副经理)因对编制虚假财务资料的违法行为负有责任,被警告并罚款4万元;

孙梅(时任瑞众人寿保险有限责任公司山东分公司副总经理)因对编制虚假财务资料、未按照规定使用经备案的意外险费率的违法行为负有责任,被警告并罚款7万元;

宋俊敏(时任瑞众人寿保险有限责任公司山东分公司运营管理处/消费者权益保护处经理)因对给予保险合同约定以外的其他利益的违法行为负有责任,被警告并罚款1万元;

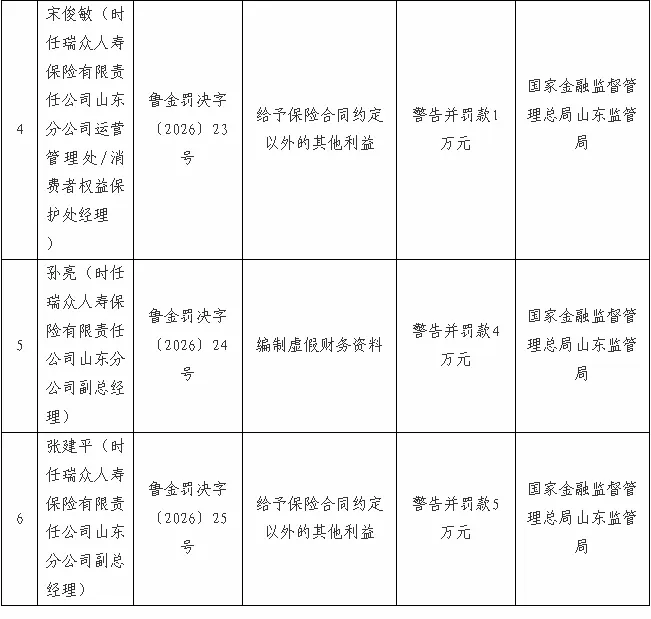

孙亮(时任瑞众人寿保险有限责任公司山东分公司副总经理)因对编制虚假财务资料的违法行为负有责任,被警告并罚款4万元;

张建平(时任瑞众人寿保险有限责任公司山东分公司副总经理)因对给予保险合同约定以外的其他利益的违法行为负有责任,被警告并罚款5万元。

作为2022年接管原华夏人寿后成立的全国性寿险公司,瑞众人寿此次山东分公司的罚单,不仅暴露了自身的合规风控漏洞,更戳中了寿险行业长期存在的财务造假、商业返佣、产品费率违规等沉疴顽疾。

一、4项违规逐一拆解

本次罚单列出的4项违法违规行为,覆盖了寿险公司财务、产品、销售、培训全流程,每一项都直接违反监管硬性规定:

1.编制虚假财务资料

概念解释:指保险机构违反《中华人民共和国保险法》《保险公司财务制度》,通过虚构业务、虚列费用、篡改财务数据等方式,制作虚假财务报表、账簿的行为,是寿险行业典型的“财务造假”行为。

监管红线:《保险法》第八十六条明确要求,保险公司报送的财务会计报告等资料必须如实记录业务事项,不得有虚假记载。

核心危害:这类违规通常用于掩盖虚列费用、商业返佣、套取资金等问题,严重误导监管判断,侵蚀公司偿付能力,最终损害投保人的合法权益,是监管持续严打的“头号违规”。

2.未按照规定使用经备案的意外险费率

概念解释:意外险属于人身保险产品,根据《人身保险产品备案管理办法》(银保监会令2022年第8号),保险公司开发的意外险产品必须向监管备案条款和费率,备案后必须严格按备案费率销售,不得擅自变更。

监管红线:《保险法》第一百三十五条规定,保险产品费率需报监管备案,未经备案不得使用。

核心危害:擅自使用违规费率属于不正当竞争,破坏保险市场秩序,同时可能导致产品定价不足,损害公司偿付能力,是短期意外险业务的高频违规点。

3.给予保险合同约定以外的其他利益

概念解释:也就是行业俗称的“返佣”“商业贿赂”,指保险机构/销售人员向投保人给予合同外的保费回扣、礼品、现金等利益,以此诱导投保的行为。

监管红线:《保险法》第一百一十六条明确禁止保险公司给予投保人合同约定以外的利益。

核心危害:这是寿险销售乱象的核心根源,不仅破坏公平竞争,还会引发销售误导、投保人冲动投保,同时滋生商业贿赂,腐蚀行业风气,是监管重点整治的顽疾。

4.培训课件不合规

概念解释:指保险机构的销售培训课件包含虚假宣传、误导性陈述、夸大收益、隐瞒免责条款等违规内容,未按监管要求审核。

监管红线:《人身保险销售行为管理办法》(银保监会令2023年第2号)要求,保险公司必须严格审核销售培训内容,确保合规。

核心危害:不合规的培训课件是销售误导的源头,会导致销售人员向投保人传递错误信息,损害投保人知情权,引发大量投诉和纠纷。

二、瑞众人寿近三年罚单

瑞众人寿成立于2022年7月,由中国保险保障基金等主体发起,全面接管原华夏人寿的业务、资产与负债。近三年来,瑞众人寿体系内同类违规屡查屡犯:

2023年12月:瑞众人寿总公司因“编制虚假财务资料、虚列费用、给予合同外利益”等多项违规,被银保监会罚款268万元,多名高管同步被罚;

2024年8月:瑞众人寿河北分公司因“未按规定使用备案费率、给予合同外利益”,被河北监管局罚款85万元,3名责任人领罚;

2025年5月:瑞众人寿江苏分公司因“编制虚假财务资料、虚列费用”,被江苏监管局罚款92万元,2名高管被罚;

2026年3月:本次山东分公司98万罚单,违规案由与总公司、河北/江苏分公司高度重合,属于典型的“屡查屡犯”。

核心结论:瑞众人寿虽以“风险处置主体”身份接管华夏人寿,但原华夏人寿的财务造假、返佣等合规顽疾并未得到根治,“重业务规模、轻合规风控”的粗放发展模式未根本扭转。

三、关联主体同类处罚:寿险行业的共性沉疴

本次瑞众人寿山东分公司的罚单是寿险行业的普遍问题:

1.原主体华夏人寿的历史违规

2021年,原华夏人寿因“编制虚假财务资料、虚列费用、给予合同外利益”等多项违规,被银保监会罚款1888万元,多名高管被处罚,瑞众人寿的违规本质上是原华夏问题的延续。

2.同类寿险公司的高频违规

2025年10月,中国人寿山东分公司因“编制虚假财务资料、给予合同外利益”,被山东监管局罚款120万元,4名高管被罚;

2024年12月,平安人寿江苏分公司因“未按规定使用备案费率、培训课件不合规”,被江苏监管局罚款78万元,2名责任人领罚;

2025年7月,太平洋人寿广东分公司因“给予合同外利益、虚列费用”,被广东监管局罚款115万元,3名高管被罚。

共性根源:编制虚假财务资料(虚列费用)、给予合同外利益(返佣)、费率违规、培训不合规,是寿险行业四大高频违规,几乎所有头部寿险公司都曾因同类问题被罚,反映出行业“费用驱动、规模至上”的发展惯性。

四、全国寿险行业同类违规处罚全景

2023-2025年寿险行业同类违规呈现三大特征:

罚单数量与金额双升:2025年全国寿险公司共收到罚单1287张,罚没金额合计18.7亿元,较2023年分别增长28%和41%,其中编制虚假财务资料、给予合同外利益两类违规,占寿险罚单的52%以上,是第一大违规领域;

违规类型高度集中:“财务造假、返佣、费率违规、培训不合规”四大违规,合计占寿险罚单的78%,是监管打击的核心重点;

双罚制全面落地:2025年寿险责任人罚单数量同比增长56%,监管彻底打破“重机构、轻个人”的惯性,精准追责到高管、一线负责人;

新成立公司违规高发:瑞众人寿作为新成立的寿险公司,多次因同类违规被罚,反映出新公司为冲规模、抢市场,不惜突破监管红线,合规体系建设滞后。